一场关于AI的热潮,让能源问题坐上了风口。

3月11日,A股储能、光伏、电力等能源板块活跃。其中,储能指数涨7.19%,光伏指数上涨3.94%。

这一切都源于三个AI大佬的集体发声。

OpenAI创始人Sam Altman在世界经济论坛上表示,“我们需要的能源确实比我们之前想象的要多得多。”

英伟达CEO黄仁勋表示,不应仅仅关注计算力,而是需要更全面地考虑能源消耗问题。

马斯克在接受采访时预测,AI行业经历将在明年迎来电力短缺,届时将“没有足够的电力来运行所有的芯片”。

沉浸在 “淘金热”中的AI行业突然意识到,相比得到黄金,现在更迫切需要一条耐穿的“牛仔裤”。

Sam Altman的悄然布局

能源与科技的第一次交集发生在“挖矿”时期。彼时,挖矿消耗算力进而对电能的需求,让大众第一次意识到芯片运算的能源需求。

时至今日,荷兰国家银行数据专家Alex de Vries统计指出,比特币挖矿如今每年消耗1450亿千瓦时的电力,这一数字比整个荷兰的年用电量还要多。

ChatGPT横空出世推动了AI的普及和发展,同时进一步加重了能源消耗的负荷。

根据Digital Information World发布的最新报告,数据中心为训练AI模型产生的能耗将为常规云计算工作的三倍,OpenAI训练GPT-3耗电1.287 GWh。而维持ChatGPT的数据中心运行更是耗电巨大,每月的电费成本接近200万美元,其电力消耗相当于27.5万中国人的月均电力消耗。据国际能源组织预测,2026年全球数据中心的用电量将翻倍,与日本全国的用电量齐平。

图源:IEA2024电力分析与预测

今年1月,Sam Altman在达沃斯论坛中表示,未来的两种“货币”将是算力和能源,而我们尚未充分认识到AI对于能源的需求。

作为OpenAI的缔造者,Sam Altman无疑是最真切感受到能源掣肘的人。

2月,OpenAI发布了文生视频工具Sora,再一次掀起了AI狂潮。然而Sora迟迟没有完全开放公众使用,居高不下的计算成本可能是一大因素。根据推算,Sora每生成一分钟的视频,就要花费最高3美元的电价。

由于目前电力来源主要仍是化石能源,ChatGPT高昂的电费成本背后是月均552吨的碳排放,加剧了温室效应和全球气候危机。

寻求可替代能源,既是出于成本的考量,也是对人类社会的未雨绸缪。

实际上,Sam Altman本人早已悄悄对能源产业开始了布局。

Sam Altman认为,AI带来的电力荒会迫使我们更多投资在能源相关领域,包括核聚变以及新储能技术,而核聚变是最有可行性的解决方案,或者至少是第二选择。

2021年,他个人投资了核聚变电力公司 Helion Energy高达3.75亿美元,并担任董事会主席,在各大媒体上为其大力站台。他对《麻省理工科技评论》表示,他最初向 Helion 投入了约 1000 万美元,后来又大幅增加了投资,因为他“变得非常有信心它会成功”。

可控聚变能原料资源可供世界能源需求约一亿年,具有无限、经济、可计划、清洁、安全等诸多优点,是目前科学发展水平下人类能够掌握的终极能源形式,甚至会推动人类文明进入下一个发展阶段。

可控核聚变陡然提速

大众对于可控核聚变的主要印象来自最大“人造太阳”装置――ITER(国际热核聚变实验反应堆)。这项启动于2006年的巨型可控核聚变发电实验装置项目,参与七方为欧盟、中国、韩国、俄罗斯、日本、印度和美国,筹集约 50 亿欧元资金,以十年为期,计划 2016 年投入运行,目前投入已超过 200 亿欧元,完工周期一拖再拖。

ITER的遥遥无期也间接导致了大众认为可控核聚变本身只是个遥远的未来。同时由于可控核聚变要求的技术高、投入大,主要都是政府在主导。

直至近年来随着高温超导材料、AI及聚变本身的诸多技术进步,让可控核聚变从一个科学问题变成了一个工程问题,许多欧美商业化公司敏锐觉察到并迅速加入其中。

自2021年以来,私人资本也开始对可控核聚变加大了投资力度。美国引领全世界掀起了投资可控核聚变热潮,比尔盖茨、贝索斯、山姆・奥特曼、索罗斯等著名投资人以及各大投资机构纷纷加入可控核聚变投资领域,短短几年时间,全球融资超过60亿美元,新成立可控核聚变公司超过40家。

2022年,从麻省理工学院独立出来的核聚变创业公司 Commonwealth Fusion Systems(CFS)拿到比尔・盖茨、乔治・索罗斯、Google等30位个人或机构超过18亿美元的融资,

比尔・盖茨参与CFS的融资,其创立的可持续能源投资基金 Breakthrough Energy Ventures也投资了核聚变公司Type One Energy;

贝索斯投资了加拿大的General Fusion核聚变公司;

腾讯投资了英国的核聚变公司First Light Fusion;

去年,可控核聚变技术取得重大突破,中国中核集团西南物理研究院成功在100万安培的高约束模式下产生了30秒左右的核聚变反应。美国劳伦斯・利弗莫尔国家实验室(LLNL)的科学家首次成功在激光惯性约束核聚变反应中实现净能量增益(Q>1)。近日,麻省理工团队宣布通过他们所研发的新型高温超导磁体,能够将可控核聚变托卡马克装置的体积和成本压缩 40倍,并成功通过了科学上严格的测试和论证。

2023年,微软与Helion Energy签订了举世瞩目的对赌协议,Helion Energy承诺在2028年之前开始通过可控核聚变装置进行发电,并在之后一年为微软提供至少50 MW的发电量,否则将支付罚金。

可控核聚变,看起来已经不再那么无底洞,不再遥不可及。

在国内,可控核聚变领域融资热度也在持续升温,多家公司完成了融资。2022年6月,星环聚能完成数亿元天使轮融资,资方出现顺为资本、昆仑资本等投资机构。能量奇点累积公开融资额更是高达约8亿元,投资方包括蔚来资本、红杉中国种子基金、蓝驰创投等。政府投资平台也在探索与民间资本合资建立聚变公司,比如合肥产投、皖能集团和蔚来成立的聚变新能等。此外,翌曦科技、中海科奥也都获得了融资。

不过,全球约80%的私人投资都流向了美国的公司,43家聚变私营企业中有25家成立于美国,其余大多数企业也在美国设有子公司。相比美国成熟的私人投资,及由此发展出的巨大商业版图,我国可控核聚变私人商业化领域尚在起步,多数可控核聚变技术开发仍是由国有单位和高校主导,民营资本参与度有待提升。

技术路线多元化:直线型弯道超车

目前,关于可控核聚变的技术方向选择,主要集中在磁约束的托卡马克路线与直线型路线。

多年来,主流的可控聚变技术是托卡马克,这也是国内初创公司普遍选择的技术方向。该技术诞生于1950年代的苏联,原理是利用强磁场将等离子体压缩和稳定在一个甜甜圈型的真空室中。纵观全球,托卡马克几乎占领了政府主导的大型项目,如最知名的核聚变项目ITER、我国的“人造太阳”EAST,还有服役超过40年的全球最早的核聚变反应装置欧洲联合环JET,都采用了托卡马克技术路线。

尽管托卡马克是研究最久、资金最足的方法,但其商业化的显著劣势在于装置极其复杂、建设和运营成本极高等方面。托卡马克装置的投资百亿人民币起步,通常只有国家级别的投入才能支持;此外,其能量输出密度较低,未来投资回报可能不如预期。

相比于托卡马克路线,民营公司如Helion Energy和国内的瀚海聚能均选择了直线型路线。

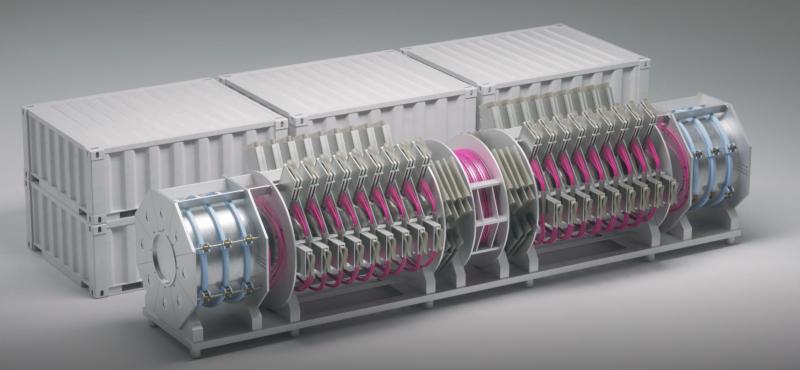

配图:Helion Energy的直线型装置概念图

直线型路线的原理是在直线形装置上,通过形成场反位形或磁镜的方式来约束等离子体。不过这种方法在20世纪并不占优,因为存在等离子体损失的问题。但近年来随着新材料、新技术的发展使之成为可能。它不仅借鉴了托卡马克利用磁力场约束等离子体的优点,而且建造简单方便,替换容易,造价低。此外,它还可能实现通过等离子体动能直接转化为电能,能够显著提高能源转换效率。

对于实现商业化供电,直线型装置有着天然优势:

更低的建设成本。托卡马克最为人诟病的问题就是高昂的建造成本,ITER立项至今已经花费了超过200亿欧元。相比之下,直线型装置因为不用建造许多托卡马克必须包含的大型昂贵周边设备,如大型冷却塔等,成本大大减少。做成一个百兆瓦级的发电站,ITER的装置成本需要1000亿人民币以上。

更快的开发迭代。2013年成立以来,Helion Energy的聚变装置已经迭代到了第七代,这是托卡马克装置难以想象的迭代速度。

更低的维护难度。托卡马克装置多部位环环相套,一旦损坏,维修将会是一场大工程。而直线型装置采用模块化设计,一旦部件损坏,替换一个新的部件即可。

更高的能量输出密度。直线型装置功率密度是托卡马克类的100-1000倍。

灵活的应用场景。Helion Energy预计在2028年实现发电功率50MW,可供5000户居民使用;如要对大型项目如规模化工厂进行供电,只需要将多个发电单元进行并联即可。

因此,虽然早年间直线型技术研究投入度不及托卡马克,但目前已经成为可控核聚变领域投资增长最快的方向之一。

Helion Energy和瀚海聚能的选择看上去选择了一条与众不同的路,却可能是最快可以实现商业化发电、投入产出比最高、产品用途最广泛的路径。

中国答案积蓄能量

Helion Energy已经彰显了直线型技术路线的聚变发电上的潜在商业价值。

瀚海聚能也同样表现出了在商业化落地方面的潜力。

作为唯一和Helion Energy一样走直线型技术路线的国内企业。瀚海聚能核心是围绕商业化目标实现低成本装置快速迭代,一步一个脚印解决终极能源问题。

直线型技术在实现聚变发电之前,也能实现巨大的经济效益: 比如研制装置配套的加热和诊断系统相关产品;高通量的聚变中子源产品,不仅可以为整个聚变行业亟需解决的第一壁材料测试、氚增殖技术验证等难题提供研究平台,还在诸多领域拥有很高的商业价值,包括可用于放射治疗和医用同位素生产(市场规模已超过数十亿美元),核废料和垃圾处理(市场规模已超过数十亿美元),以及用于工业探伤和质量检查的中子成像。

瀚海聚能也同样表现出了在商业化落地方面的潜力。

按照瀚海聚能的发展路线图,计划到2025年左右完成中子源产品研发,2030年代实现10兆-50兆瓦量级的发电功率,发展步调紧追 Helion Energy。

按照这样的节奏,中国自主的直线型技术路线商业化已经在路上。

当前,对核聚变政策导向非常明显,第十四届全国人民代表大会第二次会议的草案中提出,持续推进核聚变等前沿技术研究开发,不断地引导民间资本积极参与到核聚变领域。

政策鼓励加上AI产业大发展带来的迫切性,可控核聚变的关注度也在陡然提升,市场也在不断积蓄能量。作为人类能源危机的终极解决方案,可控核聚变是必须要走的路,随着科技进步和投资的不断加码,AI时代核聚变发电的梦想有望最终实现。