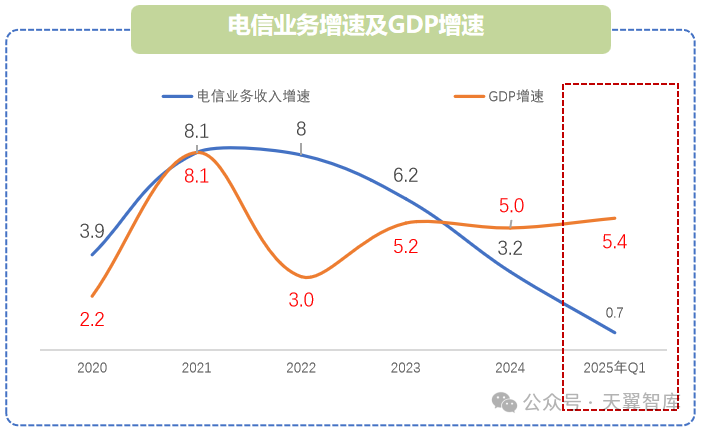

2024年行业收入稳定增长,但增速持续下降,五年来收入首次低于GDP增速,2025年开局不利,一季度,我国电信业务收入同比增速仅为0.7%,创下近五年来的最低水平,远低于2024年同期的4.5%增速。基础业务增长乏力,新兴业务增速放缓,投入与产出矛盾加剧,当前运营商面临整体营收增长乏力、利润空间收窄的双重压力。但与此同时,政策支持力度持续加大,以人工智能为代表的数字技术加速突破,为行业转型升级注入新动能,电信行业发展挑战与机遇并存。

注:文中除特殊标注,其余数据均来自工信部通信业经济运行情况

行业发展面临挑战

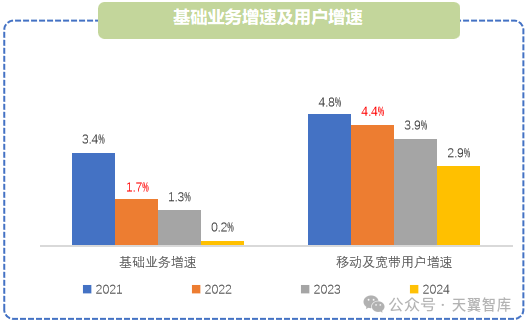

1、基础业务增长乏力,用户规模与价值提升双维承压

注:基础业务包括移动业务、宽带业务及话音业务,移动及宽带用户数据来自三家运营商官网

以移动、宽带为主的基础业务仍为收入的主要来源,但近年收入增长乏力,发展面临用户及价值的双重压力。用户增量空间已达天花板,以移动用户举例,2024年三大运营商移动用户总数接近17亿,移动电话普及率超过120%,市场完全进入存量竞争阶段。新增用户主要集中于老年、农村及儿童等低消费群体,该群体对ARPU值的提升贡献微弱,难以扭转整体增长颓势。价值提升面临双重压力,一方面同质化竞争持续侵蚀价值空间。运营商为争夺存量用户深陷价格战,持续推出8元保号套餐、互联网定向流量卡等低价产品,导致2024年中电信移动用户ARPU仅涨0.4%,中移动移动用户ARPU下降1.6%。另一方面差异化价值挖掘陷入瓶颈,运营商" 通信 + 视频 + 云 " 生态遭遇互联网平台降维打击,运营商视频付费用户数较腾讯视频、爱奇艺等独立平台会员仍有较大差距。5G业务虽带动DOU(户均流量)2020-2024年同比激增75%,但流量单价年均16%的降幅抵消了使用量增长红利,叠加5G专属应用场景缺失、网速体验不及预期,技术升级未能转化为收入增长。家庭数字化服务受制于商业模式不成熟、技术标准碎片化等问题,与智能家居头部企业华为、小米存在显著差距,规模价值转化尚未突破。

2、新兴业务增长动能减弱,发展面临内忧外患

新兴业务收入增速放缓,增长动能逐步减弱。以云业务为例,2024年天翼云、移动云、联通云收入增速分别从2023年的68%、66%、42%降至17.1%、20.4%、17.1%。作为第二增长曲线,新兴业务发展面临内忧外患。外部环境层面,经济下行压力叠加企业数字化转型能力不足导致市场需求疲软,同时面临亚马逊、微软等国际巨头及字节跳动、阿里等国内科技企业的双重挤压,市场竞争日益激烈。阿里云及腾讯云在2024年针对IaaS产品线均采取降价策略应对市场竞争,其中阿里云平均降幅达20%,腾讯云部分产品线最高降幅达40%。内部能力方面,运营商在技术投入、服务创新上仍存在一定短板,难以与互联网厂商抗衡。在技术层面,运营商在云计算和AI领域研发投入及技术积累相对不足,核心技术对外依存度高。2025年预计中移动在AI及算力基础设施投入仅为字节跳动的40%、阿里的30%。运营商大数据业务虽具备规模和资源优势,但其核心技术依赖外部供应,数据变现能力相对不足。服务层面,运营商产品标准化程度高,难以匹配企业定制化需求,生态建设明显滞后,如运营商公有云收入仍以IaaS为主,PaaS/SaaS层布局弱于互联网厂商。

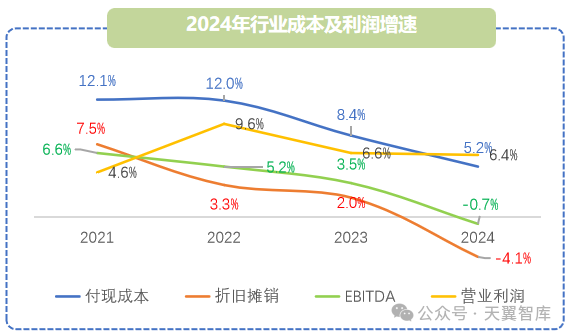

3、利润调节空间收窄,高投入低产出矛盾加剧

注:行业成本及利润数据来自三家运营商年报

在传统业务增长见顶与新兴领域投入承压的双重挑战下,三大运营商通过主动压降传统网络投资、调整折旧摊销年限等手段实现成本增幅小于收入增幅,维持利润稳定增长,但行业利润增幅持续放缓且 EBITDA 首次出现负增长,揭示降本增效的利润调节手段已触及瓶颈。一方面,资本开支向AI与智能算力转移,进一步加剧高投入与低盈利的矛盾。一是整体算力投资回报周期长,前期成本投入大;二是AI盈利模式尚未跑通,多数AI产品仍困于技术验证阶段,缺乏端到端解决方案和跨行业适配能力,尚未形成规模化的商业场景,导致智能业务收入增长(如中国电信同比+195.7%)与整体盈利贡献失衡。另一方面,传统网络投资压缩与折旧年限延长的双重作用下,5G网络建设周期被人为拉长,账面利润虽短期得到改善,但网络维护投入有滞后风险,或将影响未来网络质量与用户体验。

行业发展主要建议

尽管电信业面临收入与利润双重压力,但政策驱动、技术突破与AI赋能为电信运营商构建新的发展机遇。政策层面,2025政府工作报告将 5G 规模化应用、工业互联网创新、算力资源布局及数字产业集群建设列为重点方向,为电信业发展指明战略路径。技术领域,6G研发加速催生超低时延与广域覆盖能力,1.6T光模块与量子加密技术重构通信成本结构,加速工业互联网、自动驾驶等高附加值场景应用落地。AI赋能方面,DeepSeek推动智能客服、网络自治等场景快速迭代升级,显著提升运营商AI垂直应用场景能力。在此背景下,运营商需紧抓三大驱动力,在业务拓展、技术融合与资源优化中实现突破,构建面向未来的核心竞争力。

1、加强海外市场拓展、创新权益应用生态

一是发掘国际市场潜力。国内用户增长见顶、流量红利消失殆尽,而全球经济一体化推动国际数字化服务需求不断增长,运营商可依托自身优势,加快构建全球化网络基础设施,深化海外新兴市场的本地化运营,加强优质产品能力和解决方案出海,拉动用户规模增长。二是建立差异化应用生态体系。运营商权益服务"高售价-低价值"导致用户价值提升困难,可通过分层定价、独家内容孵化、权益互通等方式,增强用户吸引力。同时加速5G、云、AI技术价值转化,针对个人、家庭、企业市场开发杀手级应用,创新商业模式,构建差异化竞争壁垒。

2、技术融合与商业模式双轮驱动,构建“网络+云+AI”融合新范式

一是AI加速云网基础设施提质升级。2025年通信行业将加速迈向“网络+云+AI”融合新阶段,通过AI技术实现算力与网络的深度融合,全力推进智能算力网络建设,破解算网一体难题,满足多元算力需求,驱动企业云网运营自智化水平向L4级自智化演进。二是通过开放生态构建第二增长曲线。制定统一的行业标准和规范,通过云网能力开放平台等载体,将网络API、AI模型、算力资源标准化输出,实现运营商与行业、企业间的互联互通与开放生态,构建“技术-场景-商业”三位一体的协同体系,为客户提供完整的服务解决方案。

3、完善战略资源配置,提升投入产出效能

一是优化算力资源配置,警惕算力结构性过剩风险。智能算力在快速增长的同时存在供需不匹配的问题,会导致智算中心资源闲置,算力资源无法充分利用的情况,加强对算力资源的统筹规划,推动算力基础设施建设向需求导向型发展,确保算力资源在不同领域和场景中的合理分配。二是强化垂直行业渗透,提升投入产出效能。聚焦行业云、政务云等高价值赛道,依托运营商安全资质与属地服务网络,为客户提供“云+数据+AI”一体化解决方案。