海外智能机具有一定数量规模,同时伴随4G连接数的高速增长,为中国移动出海开发者奠定良好的硬件基础。

艾瑞咨询 2018/04/16 13:13字体:宋

核心观点:

1.全球互联网人口红利逐渐消失,结束粗放式发展:全球互联网用户规模增速减缓,中国低于世界平均增速;智能手机出货量减少,工具类APP发展红利受限;移动互联网环境优化,未来休闲娱乐等需求提升;国内竞争压力过大、手机硬件出海驱动中国互联网企业出海发展

2.移动互联网出海市场竞争力加剧,迎来转型:营销投放企业及APP数量增加;东亚、东南亚、北美为主要目的地且占较大的下载量比重;游戏类投放力度不断加强,且出海数量、下载量提升;移动互联网出海升级,由单纯产品输出向商业模式、运营经验输出转变

3.营销技术进步,整体投放转化率提升:北美、东亚、东南亚占据广告主主要投放预算;整体转化率提升,O2O、社交类APP投放转化率优势明显

4.投放成本提高的同时,变现回报提高:CPI均值持续上涨;东亚、北美CPI均值较高,对高LTV价值用户竞争激烈;激励视频广告在游戏APP中广泛应用;原生广告在O2O、社交类应用中广泛应用;激励类视频广告变现效果良好,单价不断提升

一、移动出海发展背景

机遇与挑战并存,带动整体行业升级

出货量增长的降低及移动网速的增长促进中国出海转型

2016年,智能手机出货量为14.7亿台,增长率为2.3%,创历史最低纪录,全球智能手机渗透率已形成规模。同时,据Strategy Analytics报告显示,2016年初,全球4G连接数达11亿,预计到2017年初将达19亿,未来至2022年,全球连接数将超50亿,保持31.2%的年复合增长率增长。

艾瑞分析认为,海外智能机具有一定数量规模,同时伴随4G连接数的高速增长,为中国移动出海开发者奠定良好的硬件基础,与此同时,智能手机出货量减少,使得用户对于基础性手机装机应用的新增下载需求减小,但随着整体网速提升,4G覆盖扩大,用户对于娱乐、休闲功能需求将会提升,未来拉动出海互联网市场增长的类别将有所转变。

借助预装形式,为移动互联网出海带来新的增长空间

2017年全球智能厂商TOP5中,三星、苹果仍居领先地位,但出货量增长微弱。相反,华为、OPPO、小米等国产手机出货量增长较快,未来中低价位安卓机在低成熟市场仍具有较大发展空间,因此预测OPPO、小米未来仍将保持上升趋势。

艾瑞分析认为,中国手机厂商的出货量不断增加为中国移动互联网出海企业创造了条件,通过预装合作,将APP出口至海外市场,成为培养海外用户习惯的重要手段。

二、移动出海发展历程

出海APP、企业数量均呈现稳步上升趋势

2016Q1出海企业数量为599个,虽经过一定波动,但整体仍呈现上涨趋势,2017年Q4达到峰值720个。而从出海的产品数量来看来看,峰值出现在2016Q3,达2511,在2016Q4-2017Q1出现低谷,而后呈现稳定上升趋势。

艾瑞分析认为,海外市场的商业价值逐渐被中国移动互联网企业洞悉,随着国内技术的进一步成熟和竞争愈发激烈,向海外拓展在企业战略中逐渐占据重要地位。

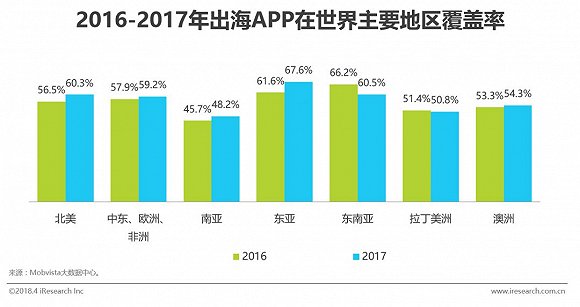

各地区出海APP数量相对稳定,东南亚仍保持领先

2017年东亚、北美和东南亚地区为出海企业的主要目的地,分别有67.6%、60.5%和60.3%的企业以此为目标。此外,通过对比2016年和2017年的出海方向,大多数地区覆盖率呈现上涨趋势,表明出海企业大多倾向于向多地区同步推广,且此行为有增强的趋势。主要地区中,东南亚为APP出海发展较早的市场,竞争逐渐激烈,出海开发者逐渐尝试向竞争空间更大的其他区域市场推广,虽有下降,但仍然是出海开发者重视的区域市场。

艾瑞分析认为,受出海历史经验和类别影响,东南亚与中国文化背景相似度高,出海难度相对较小,成为出海APP主流选择,其次,东亚、北美人均消费水平较高,用户付费意愿较大,成为出海APP推广的重要选择。

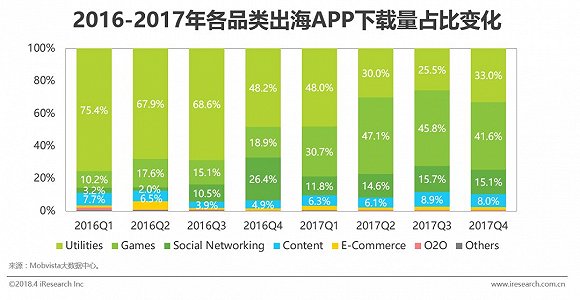

内容和游戏类APP匀速增长,工具类相对保持平稳

在出海APP中,游戏及工具类营销投放力度较大,但2017年以来,游戏仍处于较加速发展阶段,出海APP数量不断提升,营销投入加大。而工具类则呈现稳定的小幅上升,相对冷静。此外,内容类APP逐渐向海外辐射,从2016Q1的195个逐渐增长至2017Q4的265个。

艾瑞分析认为,中国工具类APP出海时间较早,已度过用户快速扩张阶段,逐渐将注意力转向商业变现。而游戏产品不断推陈出新,且商业变现能力较强,因此快速吸引用户为游戏类APP的长期诉求。当前的出海已经从之前单纯的产品输出(工具类产品),到现在商业模式与运营经验输出,整体产业升级,跨入新的阶段。

工具类下载量占比下降明显,游戏上涨迅速成为最重要类别

工具类APP经过多年发展,在海外渗透率较高,未来增量市场不断压缩,因此在整体出海下载量上涨的趋势下,其占比不断降低。而游戏通过不断创新和迭代,同时加强推广力度,在海外获得欢迎,下载量不断提升,截至2017Q4成为出海应用中最受欢迎的类别。

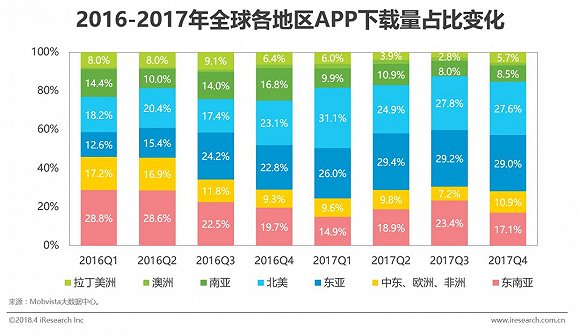

东亚、北美地区上升较快

从全球各地区APP下载量占比变化看,多数地区季度下载量占比相对较为平稳,仅呈现小幅的季节波动现象。与此相反,北美洲在2016Q3前均保持相对平稳的发展态势,而之后则出现明显提升。

艾瑞分析认为,地区下载量变化主要受到出海APP类型结构变化的影响。2016年工具类APP为主要出海类型,目标以南亚、东南亚等互联网相对薄弱地区为目标,而2017年后,休闲娱乐类APP逐渐成为主流,目标以东亚、北美及西欧等经济较为发达,付费习惯良好的地区为目标,相应带来目标地区的整体下载量提升,进而影响整体占比结构。

三、出海广告主营销发展

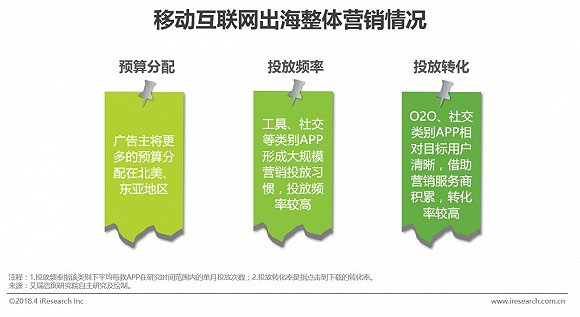

广告主预算分配地区集中度高,整体投放转化率提升

北美洲、东亚是投放重点

在2016-2017年出海广告主营销金额地区分布中,北美洲、东亚是投放重点,2017Q4占比分别为38.1%和28.7%。艾瑞分析认为,主要受到单位成本及投放规模的影响,一方面东亚及北美洲均为经济条件较为发达地区,本地互联网生态相对成熟,因此单位获客成本较高,影响整体预算分配。另一方面,东亚、北美用户付费习惯良好,在单位获客成本较高的同时,投资回报率同时也有一定优势。在新兴地区回报规模未有明显增长的情况下,出海广告主投放仍以成熟地区为主要选择,投放规模和单位获客成本的双重影响下,北美洲、东亚仍为投放重点。

网络环境优化带动推广转化率提升

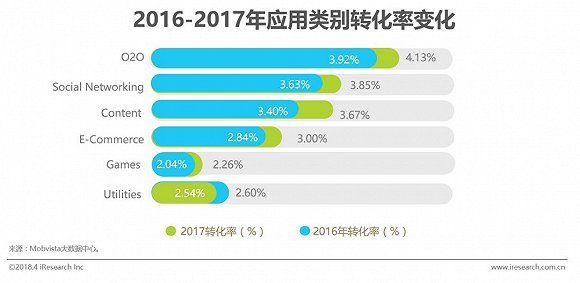

经过多年发展,工具类应用渗透率已达一定规模,增量空间的缩小带来其转化率出现小幅下降。游戏类应用因其下载包较大,对流量及下载速度要求较高,难以通过广告促进即时下载,出现转化率较低的结果主要是由于应用类别自身属性的影响。

艾瑞分析认为,转化率的提升主要有如下原因:1)宏观环境方面,网络基础设施的改善推动移动互联网环境不断优化,流量资费的下降及移动网速的增长,大大降低了下载新APP的门槛,即时性下载行为的增长促进整体推广的转化率提升;2)营销创意方面,移动出海营销服务商不断推出创新丰富的广告形式,如激励视频、试玩广告等,与用户交互体验更优;3)营销技术方面,随着出海营销走向成熟,对海外用户行为数据积累加深,未来随着技术进步,出海营销转化率将进一步提升。

四、出海生存环境分析

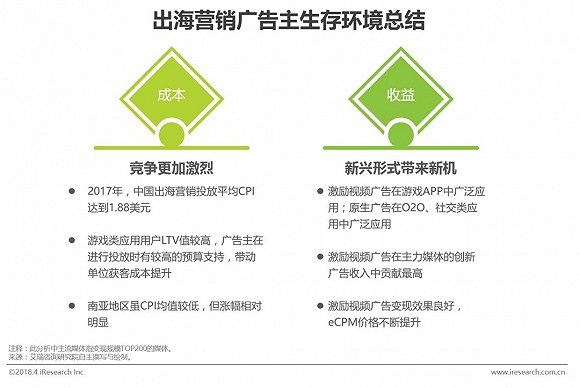

成本与收益均上涨,竞争不断加剧推动市场成熟

海外互联网市场竞争加剧,下载成本不断提高

随着海外市场的人口红利减弱,早期粗放式营销投放已无法适应当前的发展环境。CPI的不断提高给出海企业带来新的挑战,无形中提高了市场的准入门槛,对出海产品的质量及对目的地文化的适应程度提出更高挑战。

未来企业营销投放将更加注重ROI效果,拥有较高付费意愿、使用黏性较高的用户成为企业争夺的重点,企业需求的变化要求营销服务商的数据、计算能力进一步提高。

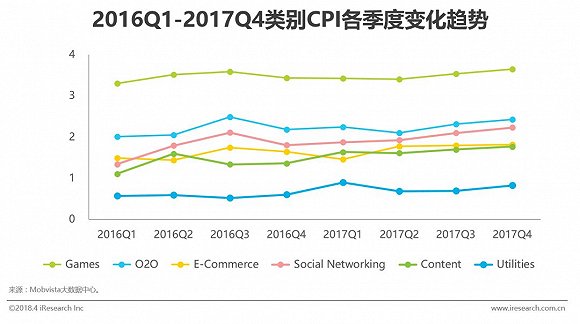

与整体CPI趋势相似,呈现波动小幅上升态势

2016年以来,游戏的CPI均值远高于其他类别,主要是因为游戏用户的LTV价值高,因此广告主在投放竞价体系中愿意投入更高的获客预算、选择更高的广告资源,带动单位获客成本显著高于其他类别应用。

而对于O2O产品来说,特定区域市场的同类型产品集中出现资本风口,竞争激烈,拉动获客成本提升,成为仅次于游戏的应用类别。

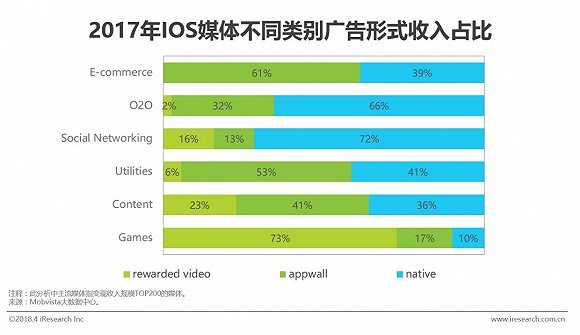

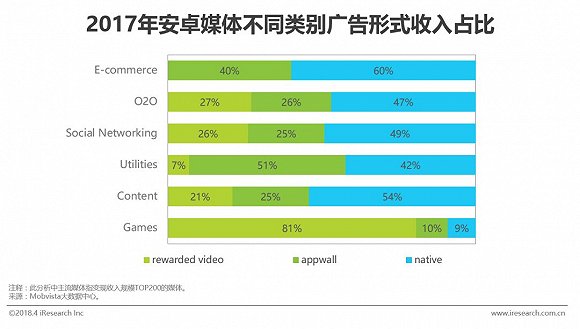

游戏以激励视频广告为主,O2O、社交以原生广告为主

游戏类APP对激励视频广告偏爱明显,整体收入中IOS和安卓分别有73%和81%由激励视频贡献。而O2O广告和社交广告的收入中原生广告贡献较大,因原生广告与内容结合较为自然,因此展现形式对用户体验影响较小。工具类的广告收入中,应用墙和原生广告均贡献较高,应用墙贡献占比超50%。而电商类、内容类APP则在两种系统中出现明显差别,IOS中以应用墙为主,安卓中以原生广告为主。

激励式视频广告变现增势迅猛

目前激励式视频,更多应用于游戏中,把获得道具、升级等的机会与完成视频广告观看行为连接起来,以用户激励的形式,大幅提升了广告收入。

艾瑞分析认为,在用户、开发者、广告主等多方利益的共同推动下,激励式视频广告形式在未来仍有比较乐观的发展潜力。而激励视频带来的广告收入走高,一定程度上提高了应用变现空间,进一步促进开发者出海,出海营销需求进一步扩张,反向推动营销成本提升。