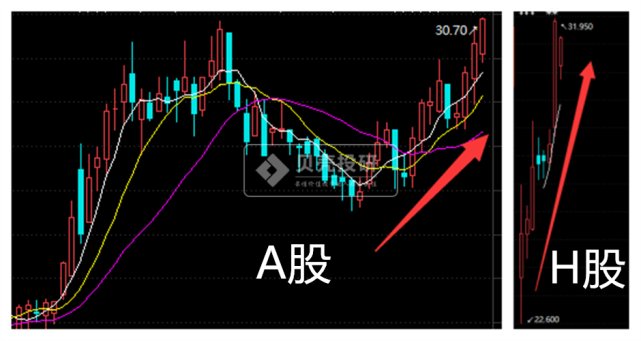

近期海尔智家的A、H股表现都不错,享受着“合体”后的初步估值提升。1月4日,海尔智家的港股涨幅达到13%,已经快速逼近前几天机构刚刚给出的目标价。

众所周知,海尔智家无论是全球化创牌,还是做高端品牌,都是处于行业领先地位,但这些优势却没有反应在市值上,这也导致了外界经常喜欢拿海尔智家和美的集团、格力电器 比市值,唱衰海尔智家。

实际上,海尔智家市值低,有空调业务的短板的原因,也有战略方向、上市业务结构等原因造成的。面对这些影响市值的因素,海尔智家已经开始一一解决,目前两家上市公司合体已经完成,资本市场对此普遍看好,都给予“买入”评级。

同时,对于继续提升市值的措施,海尔智家还在进行中,现在正在逐渐释放价值,所以在财务、业绩上是没啥问题的。目前,海尔智家已经意识到了一些影响公司整体效率的关键问题,且正在逐步解决。在贝壳投研(ID:Beiketouyan)看来可以分三个角度来看海尔智家的估值提升逻辑:

1.短期:H股顺利上市带来估值回升

2.中期:整合后带来的业绩提升提高估值

3.长期:智能家居业务壮大提高估值

其中,H股顺利上市推动估值提升的逻辑已经初步实现,中长期业绩提升还有待验证,我们一个个来看。

1.整合海尔电器完成

整合海尔电器对海尔智家是一个很重要的操作。在“合体”完成之前,你可以将A股上市的海尔智家、H股上市的海尔电器看做两家相对独立公司。海尔智家之所以与格美收入相当但利润差得很远,一大原因就是两家公司在运作过程中不可避免的会产生不必要的费用,这种“摩擦成本”吃掉了不少利润。

根据2019年的数据,海尔智家无论是销售费用率、管理费用率还是财务费用率都是最高的,前文也提到众多前瞻性战略布局增加了海尔智家的长期费用支出。而“合体”你可以理解为海尔智家将海尔电器彻底买回来了,成为了一家公司,这将在一定程度上减少内斗,缓解这种现象。

2020年12月23日,海尔智家H股成功上市,港股的海尔电器变成了海尔智家。虽然这只是一个标志性事件,虽然合并的利好还需要待一季报来显现,但对于资金来说这种预期已经足够了,A股、H股至今均表现优异。

2.2021年业绩驱动

刚才提到,“合体”完成之后预计将降低费用,这体现在业绩数据上就是净利润的快速增长。同时,收购也将在一定程度上减少同业竞争,让企业更好地发挥规模效应。

而且海尔智家刚刚成立的三翼鸟场景品牌将逐步打通智慧家居场景的销售,客单价22万一套的智慧家居可是很赚 钱的。随着房地产竣工数量的回暖,智能家居也能吃到房地产后周期的红利。

从更为宏观的角度看,家电行业规模近年来整体保持稳定,其中海尔智家主打的高端市场增长明显。2021年随着新冠疫苗的出现以及疫情防控的常态化,新冠对线下销售带来的影响也将逐渐减弱。

所以贝壳投研(ID:Beiketouyan)认为对于海尔智家牛年的优秀业绩表现还是很有盼头的。

3.智能家居逐渐落地

要说海尔智家与格力美的相比,自己拥有的最大特色就是智能家居战略了。从公司将名字从“青岛海尔”更换为“海尔智家”就可以看出向智慧家居进军的决心。

其实关于智慧家居的内容我们之前的文章中提过,所谓“智慧”就是传统家居与互联网的有机结合,可以想象一下把家里的冰箱、台灯、电视、微波炉等等都用一个平台连接起来,你用手机操作或语音就能够轻松控制……说白了就是互联网+传统家居=物联网。

根据同花顺iFinD数据,全球智能家居市场在不断扩张。海尔智家则是国内智能家居的带头人,小米在这方面也做得不错。

这样看,智慧家居的逐渐商业化推广将成为支撑海尔智家价值提升的长期逻辑。让人比较看好的是海尔智家专门做成套定制智能家居的子品牌三翼鸟,去年年底,三翼鸟品牌的成立标志了海尔智家智慧家居的商业化落地。

相对于传统零售的家电,三翼鸟提供的是一整套智能家居,如智慧厨房、智慧卧室等,平均客单价为22万元。三翼鸟也是全球首个提供智能家居场景服务的品牌,海尔智家新建品牌与传统零售品牌区分开算是个明智的选择。

综上,简单陈述了海尔智家起飞的短中长期逻辑。目前,海尔智家与格力美的的营收规模不相上下,但市值却差了一大截,2019年海尔智家与美的的收入只差了700亿,但市值却差了4000多亿。

而等这些逻辑一一落地后,海尔智家或将成为国内领先的智能家居平台;美的随着不断收购扩张或许将成为一个大小家电全零售平台;而格力目前仍以空调业务为主业,不过正加快多元化布局,生活电器和智能装备或成为其多元化战略的落点。

来源:贝壳投研