�������Ժ����Ľ�ɽ�ƣ�NASDAQ��KC���վ�������ʧ���ˡ�

ȫ�������������ೣ���ɳ�����������ѣ���һ�����У���ɽ����Ȼ�������������ɼ��Ѵ�21�����74��Ԫ��ߵ㣬���������2.4��Ԫ���ҡ�

�����ô�Ҷ������ף��Խ�ɽ�ƶ�Щ�����ɺ�ǡ��������ڱ����˥������ȴ��Ȼֵ����ϸ��̣�������ʾ��

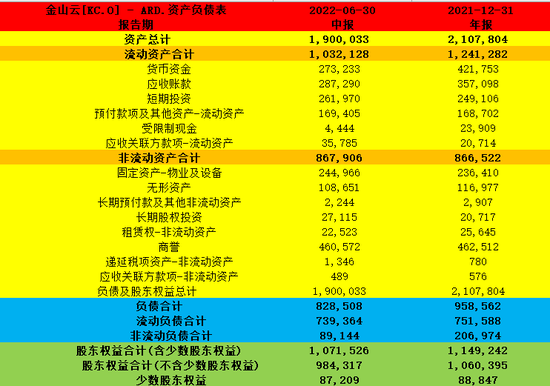

�����������ʾ����ɽ�Ƶ���Ӫ��19.1��Ԫ����ȥ��ͬ�ڵ�21.737��Ԫ�»�12.3%��������8.1��Ԫ��ͬ�ȿ�������267%������֮Ҳ�������ڹɶ���ɽ���������ʲ���ֵ56��-65��Ԫ��

��ɽ�Ƶ�ǰ��ֵ��Ϊ40������ҳ�ͷ������ζ�ţ��г����蹫˾�ļ۸���ǹ�˾��һ���ʲ���ֵ������û���˹�˾�ijɳ���ֵԤ�ڡ�

������ʱ���г����ڽ�ɽ���кܸ��������ǽ����ڰ����ơ���Ѷ�Ƶ��й��������ơ�������һ�βɷ��б�ʾ��10����ԪͶ�뵽��ɽ���Ƽ���ս�ԣ������Ų����δ��ʮ��ģ����ǽ�ɽ�ơ���

ʱ����Ǩ�����պ����ѱ�ĺ����ʱ����������Ľ�ɽ�ƣ�Ϊ�λᷢչ�����ڵľ��棿

01

������֮��

��ɽ�Ƶ������У�������ռ������Ҫ���֣�����������ռ���������½�������ֹ���б�����Ȼռ����65.44%���ء�

��ɽ�ƹ����ƽ�Q�������Ƕ����ֱ��ҵ�����а�����Ƶ����Ϸ���ǻ۳��С�����������ƶ��������ȡ������ڸ�ë���ʵ�PaaS��SaaS��Ʒ��ռ�Ƚϵͣ������������ڵ�ë���ʵ�IaaSΪ����

Iaasҵ��ĺ�����Ȼ��Ϊ�ͻ����Ҫ��IT������ʩ���������������������Դ���Խ�ɽ�Ƶ�����ҵ��CDNΪ���������˹�����ҵ��Ĵ����롣�ݽ�ɽ�������й��飬����2017����2019���CDNҵ��Ӫ�շֱ�Ϊ6.29��Ԫ��11.61��Ԫ��21.37��Ԫ���ֱ�ռ�����Ʋ�Ʒ�����52.2%��54.9%��61.9%��

��ɽ��Ҳ��Ͷ������ȥ��CDN����;�ͷ����۸�ս������Ȼ�ֵ���ס�г��ݶ�Խ��Խ�ٵ����ˡ�

�Ƽ���������ǹ�ģЧӦ�������ڣ�

AASӲ�������и߶�Ĵ����ͻ���/�������۾ɳɱ����������IDC�ɱ����۾ɳɱ������ģ�IJɹ��ɱ����һЩ��

AAS�������ڵ�Խ�࣬�ٶȸ��죬���㻺�桢���ٺ����Ż�Ѱ�����ڵ���ʣ�

AAS�洢����ڵ�Խ�࣬����ʵ��ǿ�ĸ���ȫ�����ݱ��ݺ��ݴ�������

����Ӳ����Դȱ�����컯�������ƵĶ�����⣬����һ����ƴ��ģЧӦ����Ϸ����ǰ��ľ�ͷ��˾�ǣ�ͨ���ȷ����ƺ�����̬���Լ����罨����Ĺ�ģ���γ��˸��õġ�������ģ���ɱ����ơ������ۼۡ������г��ݶ������ѭ����

PAAS��������þ�����Ĺ�˾������ÿ�걻˫11���飬��Ѷ����10��+�û����꿼�飬����ȶ������ܴ������������߲����ȷ��ʣ�

SAAS��ͷ����˾������֧����������ҵ���ݣ���Ѷ��֧�����罻�˺ţ���Щ���ҵ������һ���ס�ͻ���

����Ȱ���������������ҵ��֧�ţ��������ж�����������С��ҵ�ͻ���Դ����Ѷ�����罻����Ϸҵ��֧�ţ�����SaaS��̬��ǧ���ƻ���������С�ͻ�����ɽ����������С�ף���ɽ�Ӻͽ�ɽ�칫����̬�������μ�穡�

��ˣ�������ģ��һ��ʼ���ڽ�ɽ����˵���Ǻ����ѵġ�

2019����2021�꣬��ɽ�Ʒֱ�ʵ��Ӫҵ����39.56��Ԫ��65.77��Ԫ��90.61��Ԫ���긴��������Ϊ51.3%�������Ǻܸߣ��ɴ�2019����2021�꣬�й��Ƽ����г���ģ�ֱ�Ϊ1334��Ԫ��2091��Ԫ��3102��Ԫ���ֱ�ͬ������56.7%��48.4%����ɽ��Ҳ�����ǿ��Ը������г��������ܼ��ٺ�ǰ�������ߵIJ�ࡣ

��ɽ��ǰ���ͻ��а���С���š���ɽ�������Ա����ŵȽ�ɽϵ��˾����֮������ǰ���г����������������ܳ����ڴ�������������ת˥֮����ɽ��С��ϵ���ڲ��ĸ��壬��ÿ�����£����ʹ�ý�ɽ������ҵ��ͷ���й�ģ�����Ե���ʽ��

���ο�����ҵ���δ�������ڿͻ���ϵͳ���������ƺ�ĺ���DZ�ڷ���ռ䣬���ͻ��������ڲ���ϵ�����Ǻܴ���ϰ���

02

����ϣ��ʽ���������塱

����ѷ��2002��ʼ�����Ƽ��㣬2006���Ƴ�AWS����ʱ��û������������ͷ���㹻���ӣ�ֱ��2010�꣬������ʼ�ײ����Ƽ��㣬��ֱ�����ڣ����ݶ���Ҳ�����������䲼�ֵ�AWS��

����Ҳ���ƣ�����2009�꿪ʼ�����Ƽ��㣬ֱ����ſ�ʼӯ�����������Ƽ��㳧����ӯ��ңң���ڡ�

����ɽ��������Ծ�ͷ��С����û���㹻���ȷ����ƣ�ͨ����Ǯ���ο�Ҳ�����⣩�������ܹ�������ģЧӦ��������ơ���ˣ���Ͷ���߽Ƕ��������Ⲣ����һ���Ѻõ�������

������ʱ���ͷ��������÷�֯ҵ��Ͷ�ʸ��������˺ܺõ����ӡ�������ϣ����Ͷ���ǰͷ���һ����ʧ�ܵ�Ͷ�ʰ������������ʧ�ܵ�ԭ����ʲô�أ�

����˵֮�����Dz���ϣ�����֯ҵ�����������������������Ͷ��ܼ���˾�ľ����������߱��������ƣ���������ҵ����ÿ������Ͳ��ϵ��豸���ºͻ����У������Ҫ����������������������ϵ��ʱ���֧�������µ��豸��

�����ǣ�����ʱ��ͻᷢ�֣���ʹ�������ʱ���֧���������µ��豸����Ȼ�������������ƣ�Ǯ���Խ��Խ���ѣ��ܹ����ɶ����������ϣ��Խ��Խ��ã�����ô���ɽ�����Ƽ�����ҵ�Ĵ�����

�ͷ��غ����ܽ�˵����֯ҵ���ֿ���ֵ�˵�������ʱ��ܼ�����Ʒ���ش���컯��������ע����ȡ���ı��꣬���ǹ����Խ���������ȱ��ֻҪ�г����ܹ�ʣ����Ʒ�۸�ͻ���ֱ��Ӫ�˳ɱ�����Ͷ���ʽ����䶯��

��Ͷ������˵����Ϊ��ҵ�нϿ������������룬�����䱾���ġ��������塱�İ����ʤ�١�

03

��ҵ��ͻΧ��Ȼ����

�����ᵽ����ɽ�Ƶijɹ�ʤ���а˳ɻ����ԡ�second source+�ֽ���+��̬+������������������second source������ָ�Ķ��ƣ����û����ö���Ƽ������Ӧ��������������������

�ɼ�������Ϊ�Ĺ����㣬Ҳ��ֿ����˽�ɽ�ƵĶ�λ�����⡣�����ε��ǣ��Ӧ�̵����۲��ԣ���ʵ���г��в�û��Ч����������ɽ�Ƶľ������ƣ���ø������ԡ�

������������ɽ���ص������ҵ�ƣ�ϣ��������ҵ��Ѱ��ͻ�ƣ���2021��8���չ���Ӣ����ҵ��������Camelot�������� ��������������CDN����ļ۸�ս��

Camelot�ĸ�����ҵ�ض��������Ҳֱ�ӷḻ�˽�ɽ�ƵĽ��������ϣ������˽�ɽ�ƵĿͻ���Դ���ͻ��ṹ��Ҳ�����˽�ɽ������ҵ������ľ�������

������ҵ�ƣ���ɽ�ڲ���ϣ�����ص���ڴ�ͻ��ϣ����ص㿴�������ҵ�ƣ����ƻ��ϸߣ�ӵ�нϺõ�ճ�ԡ�������Ҳ�ǽ�ɽ�ơ������������������ƣ�����ͻ����γɾ�����

��ɽ�����й����н����˼�����ֱ����ķ����㣬�ֱ�����Ϸ����Ƶ�����ڡ�ҽ�ƽ�������������ȴ�ֱ����2019 �ꡢ2020 ��� 2021 �꣬��ɽ��������ͻ�����������ֱ�ռ������� 65.7%��61.5% �� 50.5%��

Ȼ���������ص�ͻ���Ҳ�̲��˺ܴ�ķ��ա�

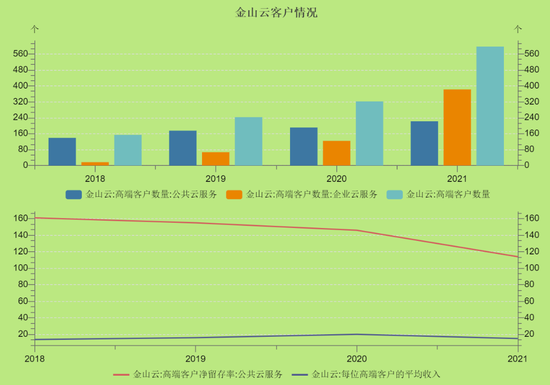

һ���棬��ͻ��������Ա�������Խ��ƵIJ����С�

�ֽ�������2020���Ϊ��ɽ�Ƶ�һ��ͻ���Ϊ�乱����28%��Ӫҵ���롣��ͬ���ֽ�����Ҳ�����˻�ɽ��������Ƽ����г��������ֽ��������ܲ�����ԭ����ʾ��������ͷ���������۵Ⱦ��ǻ�ɽ����Ĵ�ͻ�����Ҳ��ζ�Ž�ɽ������ʧ��ͻ���ͬʱ������һ��ǿ�����ľ������֡�

��Ҳ˵���ˣ��������Ŀͻ��ķ��գ��ͻ��Խ����������ƹ���

��һ���棬 ��˾�ͻ��������������»���

�����й��飬�����Ʒ������ʿͻ��ľ��ͻ����������ʷֱ�Ϊ155%��146%��114%�������괦���»�״̬����Ȼ���������߶˿ͻ����������������߶��û�ƽ�����벢δ�����������������»�����Ҳ���湫˾˵����ʵ�������������ƻ��Dz�����

����˵����ɽ�Ƶ�ʧ�ܣ���������ս�ԣ�Ҳ������Ӫ��ִ���ϡ�

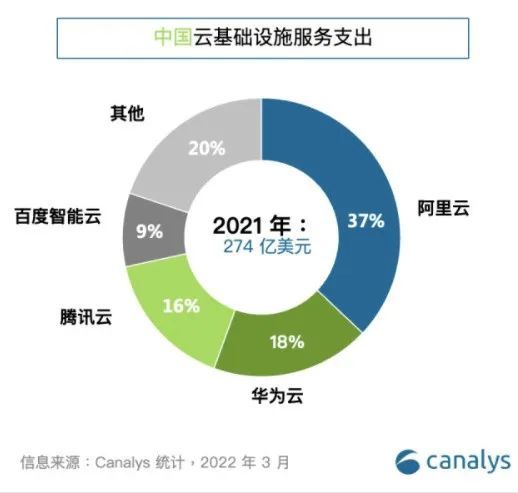

��ɽ������Ի�ʱҲ�����Ϲ��Ƽ�����ռ��ǰ�������������Ҳ��������ɽ�Ƶ���Ӱ����2021��Iaas�ݶ����2.7%��

04

��ɽ�Ƶ���ʾ

������Ӹ�������������ҵͶ�ʣ����������뵽�������嵱�С�������ҵΪ����Ŀǰ���ڽ��а����ƿ���ӯ������С���������ſ̵ã����ƿƼ���Ҳ�������ڽ�ɽ�Ƶ����⣬���������㣬�����������������ڿ�����ӯ��ǰ����

��ԭ���������⣬��Ϊ��ҵ�����ĺܿ죬����ҵ�ż�Ҳ�����ߣ���������ľ������ֽ����г�������������ľ���ѹ��Խ��Խ��

������������Ϊ�ؼ���������ڣ�ǰ�ڽ����г�����ң��ܷ���Ϊǰ�ڵĴ��Ͷ����γɾ������ƺͻ��Ǻӡ�����������γ����ԵĻ��Ǻӣ��Ǿͻ����뵽���������塰����Ϊ������������ȴ���ܸ�Ͷ���˻�����������