卡塔尔世界杯开幕前,部分大牌球员进行了一场特殊的训练:球员需要佩戴VR头显、脚缠传感器,在虚拟世界进行一场五人制足球比赛。训练用VR软件由Rezzil工作室提供,它的创始人曾是曼城足球俱乐部的顾问。

绑着电子产品练球技,乍看有些胡闹,实际却大有深意。

教练评判球员实力,过去多参考传球速度、准确度等场上数据,要么就是“靠感觉凭印象”。相比之下,VR能额外提供视觉、脚部数据,量化球员阅读比赛的能力:

球员是否及时看到队友跟进?能否捕捉到对手防御空档?会在对抗中放慢脚步吗?“臭球”频出时,这些数据也能帮教练理解战术问题的诱因。

类似科幻电影的场景,实际早已悄悄融入日常:曼城、阿森纳两大豪门俱乐部早已将“VR踢球”纳入日常训练,球探也开始依赖VR测试来选拔球员[1]。

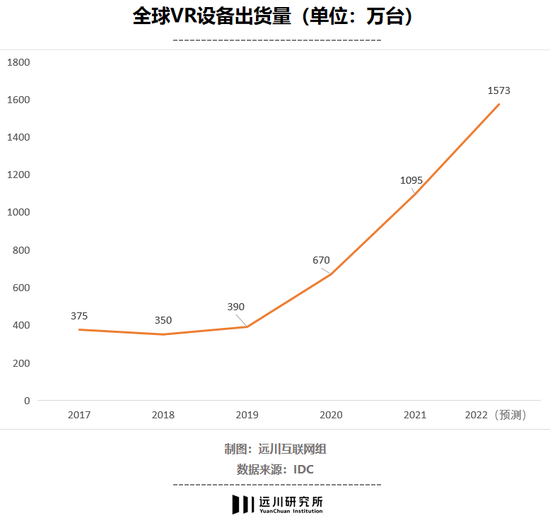

2018年,人人头戴VR生活的科幻电影《头号玩家》走红,它将故事背景设定在了2045年,如今来看似乎有些保守了。蛰伏已久的VR再次踏上风口,迎来了里程碑级别的突破――2021年,全球VR出货量跃过了千万级门槛。这一回,“未来”终于站在了全面爆发的前夜。

崛起:第二次风来

2021年圣诞节前后,一款名为Oculus的应用突然登顶多个国家的手机应用商店榜单,一周内被下载了130万次。这是一款专业工具app,主要用于管理Meta最新推出的VR头显Quest 2――这意味着有上百万人选择将Quest 2当作圣诞礼物[2]。

自从“VR元年”的泡沫破灭之后,整个产业就没过上几天富裕日子,直到超级单品Quest 2改变了一切。

根据国际数据公司IDC统计的数据,扎克伯格精心打造的Quest 2在2021年卖出了870万台,比2020年全球VR出货量还高。Meta的强力拉动下,这一年全球VR出货量达到了创纪录的1095万台。

放眼整个消费电子市场,这个销量数字已不容小觑。截止到2022年6月,Quest 2头显销量已突破1480万台,甚至略高于新一代Xbox游戏机。

一直盯着游戏同行的微软估计有些郁闷,一不留神竟被隔壁赛道的选手给超了[3]。

以Quest 2为首的VR产业再度“翻红”,是多年技术、经验积累的一次爆发。相比于2016年“VR元年”时期的产品,如今的VR头显在诸多方面均有长足提升:

一是产品形态进化。早年由于算力不足,高端头显需要配合电脑使用,游玩时不得不拖着一根连接线,科技感瞬间下滑80%。如今主流产品多采用“一体机”模式,头显功能完善,无需连接其他设备。

二是细节体验大大提升。例如过去的光学方案多是菲涅尔透镜,原理是利用透镜折射光线,因此VR头显必须预留足够大空间用于光线折射,笨重不可避免。

相比之下,新的Pancake技术能大幅缩短光线折射距离,新一代VR得以成功减去一半体重,曾经不堪重负的脖子深深松了口气。

三是消费门槛大幅降低。2016年,HTC发售的高端VR产品HTC VIVE直接标价6888元,还需要搭配电脑,中产家庭看完都得直摇头。

新产品的普及离不开低成本,Meta表示美国没有发改委,我自己当发改委,开始大额补贴,加上零部件价格这几年的下滑,Quest 2的发售价直接砍到了299美元(约2140元)。近期发售的PICO 4,起售价也仅有2499元。

受到上述因素的推动,VR产业画出了一个漂亮的增长曲线。

另一个不太被注意的因素其实是中国市场的打开,2022年上半年卖出的VR设备中,有47%被美国消费者买走,而中国市场仅贡献了8.7%。由于之前的产品在软件生态等能力上有所缺失,导致盘子始终难以铺开。

随着PICO这类体验达标的产品开始出现,VR在中国的渗透率也开始快速增加。

19世纪的英国人都知道“中国人的衣服每长一寸,英国纺织工人的收入就会翻番”的道理,对VR产业来说,2021年的里程碑只是个开始:根据IDC的预计,2022年全球VR出货量将进一步增长至1573万台,2026年将达到3100万台,其中中国市场将占据三分之一,与美国持平[5]。

无独有偶,11月初,国家五部委(工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局)联合发布的《虚拟现实与行业应用融合发展行动计划(2022―2026年)》(后简称《行动计划》)中,预计到2026年中国市场相关设备的销量将达到2500万台,产业规模达到3500亿,前景预期更加乐观。

VR的快速增长也给愁云惨淡的消费电子产业注入了一针强心剂,目前消费电子几个主流赛道――手机、PC、平板几乎都在停滞甚至衰退,VR算得上是仅剩的增量市场。

一个年出货量超过1000万,而且依然在快速增长的终端设备,仅仅用“电子产品”的眼光去审视它,就显得太片面了。

潜力:将至的变局

2018年的Oculus大会上,曾立志要将10亿人带入VR世界的扎克伯格,决定先实现一个小目标――进度条的1%,即1000万销量。

彼时的扎克伯格预测,1000万出货将会是一个里程碑,“只有当用户数增长到一定规模,VR硬件和应用、内容开发者才能持续、稳定地获利,进而推动VR生态系统迎来跨越式发展。”

从产业视角看,一个新的高出货量的终端产品,势必会带动一条新的供应链,“苹果产业链”是一个很典型的例子:

iPhone问世之后,围绕这台不到一斤重的设备,产业链上游催生了上千家供应商。每年苹果公司会公布Top200供应商,基本等同于电子产业的胡润富豪榜。头部的立讯精密市值约2200亿元,与快手相当;它的营收中来自苹果的订单占了七成。

整个产业链庞大又精密,时刻保持着高效运转,而维持这套体系的只有一个因素――每年约2.5亿部的iPhone出货量,以及超过10亿部的智能机出货量。

相比之下,VR的出货量显然无法与智能机相比,但横向与2.5亿左右的笔记本、1亿左右的TWS耳机、800万的数码相机对比,VR的市场规模并不算小,而且还在快速增长。

因此,观察这个产业的意义,更多应该放在供应链的角度――它是一台电子产品或娱乐设备,但它也代表着上游一整套供应链。

一方面是迅速增长的终端产品出货量,另一方面则是依附于终端产品的高附加值环节:

举例来说,PICO 4中采用了Pancake光学方案。相比之前的菲尼尔光学方案,Pancake可以大大压缩屏幕到人眼的距离,并且在同分辨率下做到更好的清晰度。

Pancake的难点并不在技术本身,而是在大规模生产中达到对良率和一致性的要求,而良率和一致性有需要在大规模的生产环节中提高,这就需要下游产品的订单支撑。PICO 4的出现实现了这一点――让上游技术能够在市场中落地。

所以,一旦VR能够实现3000万、5000万甚至更高的出货量,就意味着供应链上游会出现十几家百亿市值的代工、模组、光学设备公司。而庞大的出货量也意味着在产品生态中,注定会诞生几十家十亿营收的软件公司。

也许这个供应链远不如苹果产业链那样蔚为壮观,但对于一个经济体而言,也是相当量级的利税、就业和产业集群。

另一个常被忽视的因素是,在VR这条赛道上,国内和海外的发展是同频的。在产品端,双方的硬件实力也旗鼓相当,在VR头显的单眼分辨率上,PICO 4甚至比Meta最新推出的Quest Pro还要更高。

而在上游,虽然诸如SoC这类高附加值零部件国内公司依然处于下风,但只要有足够大的终端份额和市场需求,机会就始终存在。京东方、舜宇光学之于iPhone,就是最好的参考资料。

PICO 4

总结来说,VR目前的处境有点类似2018年左右的新能源车:虽然现在销量不高,但都知道是大趋势,只是大家都担心自己能不能扛到大趋势出现那一天。

作为东亚模式最优秀的毕业生,中国表示这个剧本我太熟了。

助力:替未来下注

对绝大多数新技术而言,其普及过程中最大的难点并不是技术的突破,而是使用成本的降低。

针对新能源车大范围的天量财政补贴,便是拉低普及成本最简单粗暴的办法。放在VR这个产业,则是11月初国家五部委联合发布的扶持VR/AR产业的《虚拟现实与行业应用融合发展行动计划(2022―2026年)》,将着力推动VR产业的技术、应用等方面的创新。

但与新能源车直接给钱的思路不同,《行动计划》提出的重要目标之一,是做大下游的应用场景,这也是VR设备能够走向大众的关键一环。

大多数硬件产品的普及,都极其依赖软件带动:以游戏机产业为例,人们对任天堂的游戏机趋之如骛,更多是被马里奥等游戏软件所吸引。

相比其他场景,游戏市场胜在用户购买力强,商业模式健康,因此许多VR企业都寄希望于游戏来带动VR的增长,索尼就带头冲锋,替明年发售的新款VR精心制作了几款游戏作品。

索尼准备的游戏

但如果只把VR视作“新一代游戏机”,实际上既忽视了VR在其他场景的应用潜力,天花板也不高,毕竟整个游戏机市场也不过4400万年出货。

事实上,前文提到的足球训练正是其他VR场景的一种尝试。而在《行动计划》中,将VR应用总结为十大场景,同时涉及B端和C端[7]:

以医疗为例:美国洛杉矶的一家医疗企业在2020年曾推出了“VR沉浸式疗法”,已获得美国FDA突破性医疗器械认定。

方法是通过提前设计好的游戏、轻音乐、影视等场景分散使用者注意力,进而达到治疗神经系统的目的,目前已被用于慢性疼痛、焦虑症和PTSD的治疗之中。

而在C端,VR产业还能在体育健身、演艺娱乐、文化旅游等场景大放异彩。今年早些时候,PICO就曾先后推出了王晰、郑钧、汪峰的VR演唱会,用户可以化作虚拟形象参与其中,身临其境地感受现场演唱会的氛围;而在不久前推出的新节目中,用户还能通过VR直播“云撸大熊猫”。

而随着VR设备的普及,更多新技术的应用也在扩张。例如过去两年,交互式虚拟人技术被频繁应用于传统的视频直播中,催生了各种虚拟人网红;但对虚拟人来说,VR世界显然才是最适合他们的舞台。

例如,虚拟偶像团体A-SOUL就曾举办了VR演唱会,视听体验和沉浸感明显更上一个台阶。

无论产业界能够基于VR扩展多少应用场景,其发展显然远不止于游戏,这可能也是决策层开始关注VR产业的原因。

另一方面,中国对新兴产业的态度往往是“大胆下注,谨慎推广”,即一个新技术的所有技术路线都进行押注,择优进一步扶持。

比如在新能源车的技术路线选择上,虽然针对纯电路线的政策层出不穷,但对进展缓慢的燃料电池路线其实也有下注。这样做固然需要大规模的财政能力,但好处是一旦技术路线发生变化,对应的产业也能迅速做出反应。

同理,VR产业目前尚存一些技术难题,比如芯片算力仍略有不足、光学方案商业化存在困难,在C端依旧难以走出客厅等等。但无论是PICO这类终端品牌的探索,还是政策层面的谨慎下注,都是为了在这个新生的市场中提前卡住身位、坐上牌桌。

1%的概率可以视为黑天鹅,但面对一个10%甚至更高概率的事件,就应该有所准备。坐上牌桌玩几局游戏,就算输光了也没有多少成本,但一旦摸到一手好牌,就是几十上百倍的回报。