����������19.1%��85�ڼ�

���������������23��Ԫ������1.6%

����ȫ��ҵ��������ָ��Ϊ20%-24%

�й���ҵ�����ҿ��ٳɳ��Ŀ�ݹ�˾��ͨ��ݣ�����������˾��Ŧ�������룺ZTO��������������ţ�2057��������ͨ������˾�������칫�������2025��3��31��ֹ��һ���ȵ�δ����Ʋ���ҵ��[1]������˾ʵ���˰�����ͬ������19.1%��ͬʱҲ���������ʵķ��ͻ�����ȡ�����������[2]����1.6%�������23��Ԫ����Ӫ��������ֽ�������Ϊ�����24��Ԫ��

2025���һ���Ȳ���ժҪ

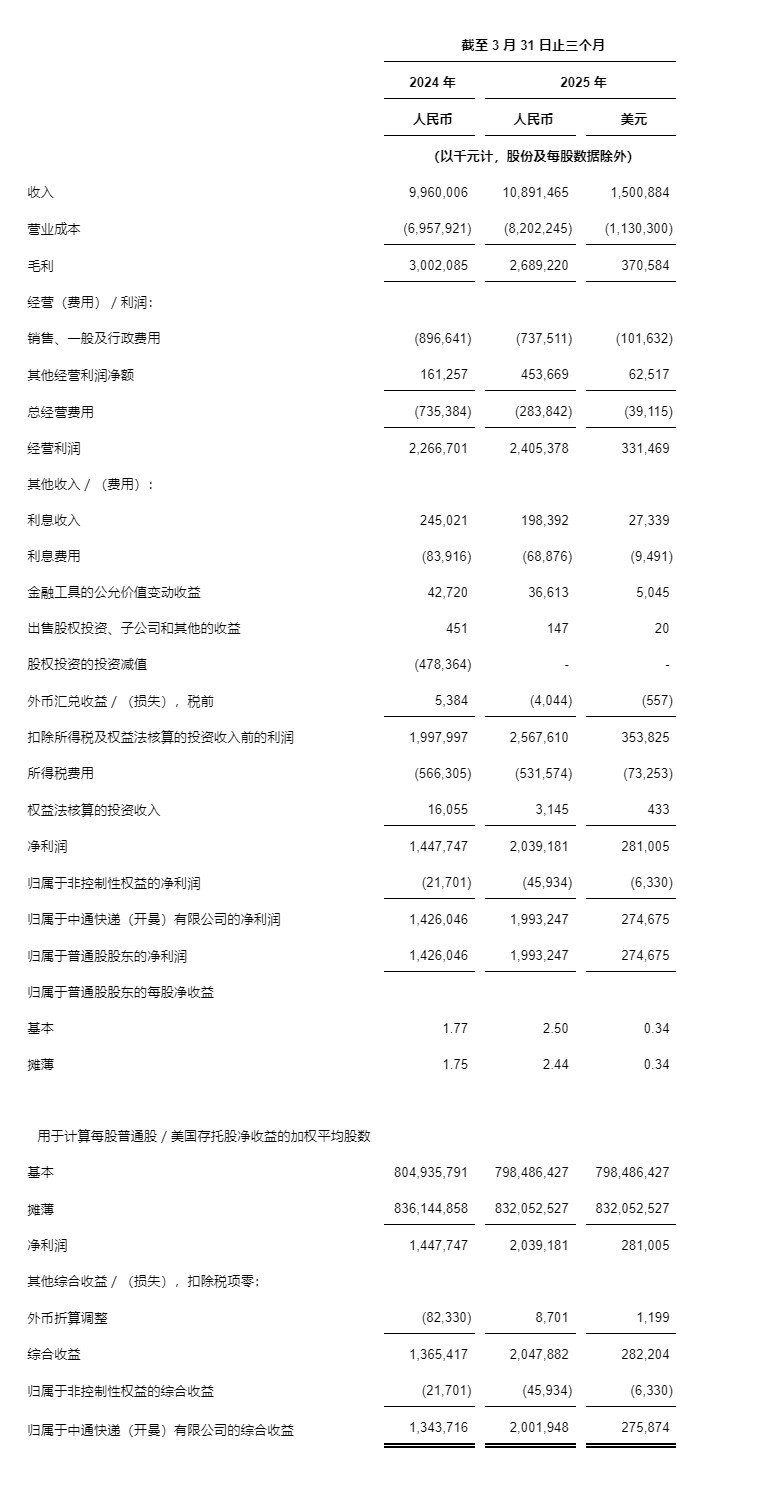

• ����Ϊ�����10,891.5����Ԫ��1,500.9������Ԫ������2024��ͬ�ڵ������9,960.0����Ԫ����9.4%��

• ë��Ϊ�����2,689.2����Ԫ��370.6������Ԫ������2024��ͬ�ڵ������3,002.1����Ԫ����10.4%��

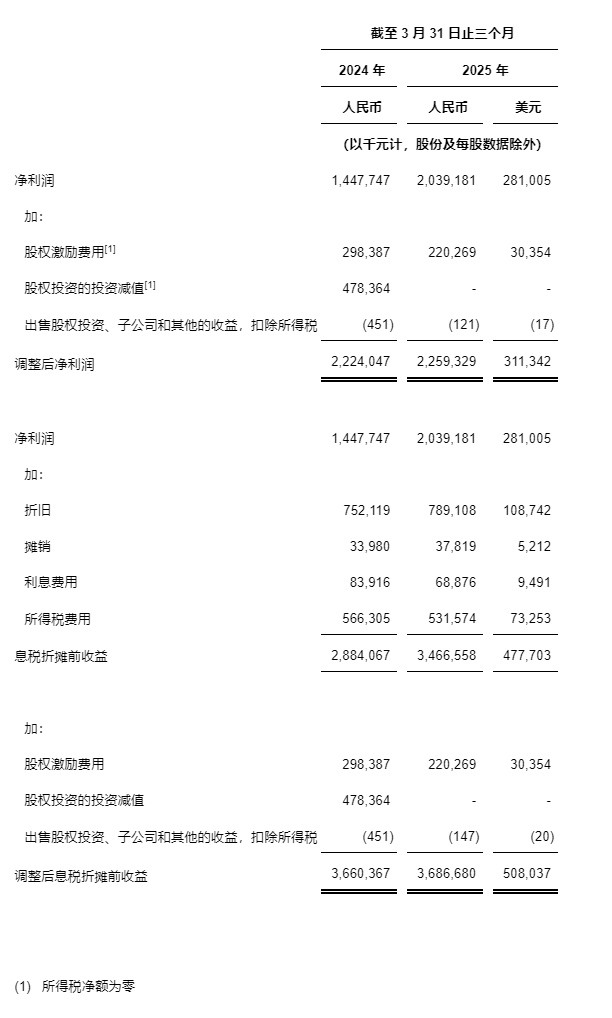

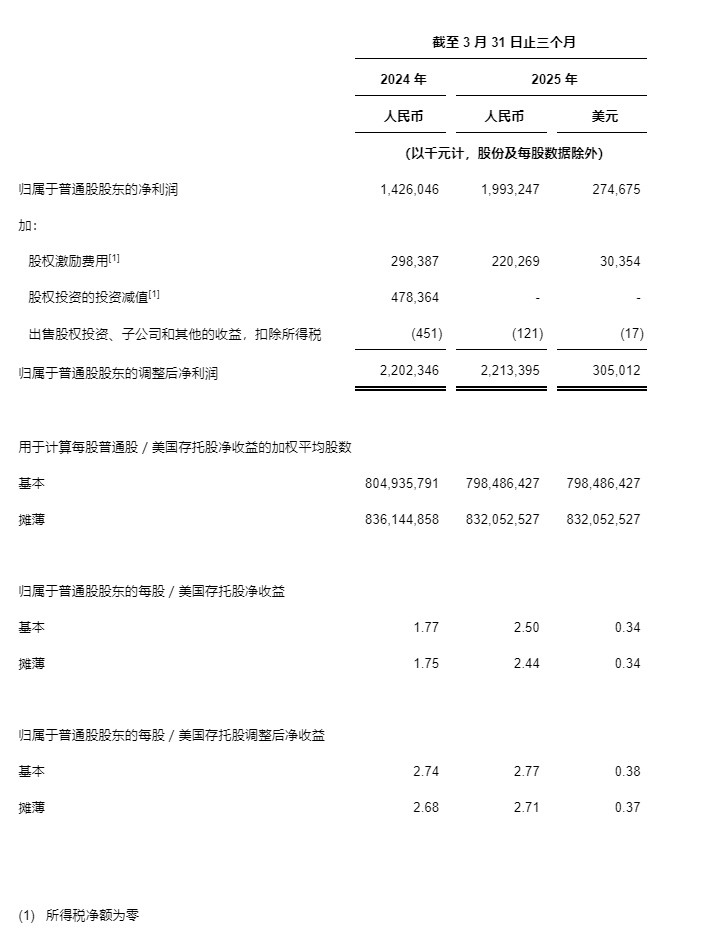

• ������Ϊ�����2,039.2����Ԫ��281.0������Ԫ������2024��ͬ�ڵ������1,447.7����Ԫ����40.9%��

• ������Ϣ˰��̯ǰ����[3]Ϊ�����3,686.7����Ԫ��508.0������Ԫ������2024��ͬ�ڵ������3,660.4����Ԫ����0.7%��

• ����������Ϊ�����2,259.3����Ԫ��311.3������Ԫ������2024��ͬ�ڵ������2,224.0����Ԫ����1.6%��

• ������̯��ÿ���������йɣ����������йɡ�[4]��������Ϊ�����2.50Ԫ��0.34��Ԫ���������2.44Ԫ��0.34��Ԫ������2024��ͬ�ڵ������1.77Ԫ�������1.75Ԫ�ֱ�����41.2%��39.4%��

• ��������ͨ�ɹɶ��ĵ����������̯��ÿ���������й�����[5]Ϊ�����2.77Ԫ��0.38��Ԫ���������2.71Ԫ��0.37��Ԫ������2024��ͬ�ڵ������2.74Ԫ�������2.68Ԫ�ֱ�����1.1%��1.1%��

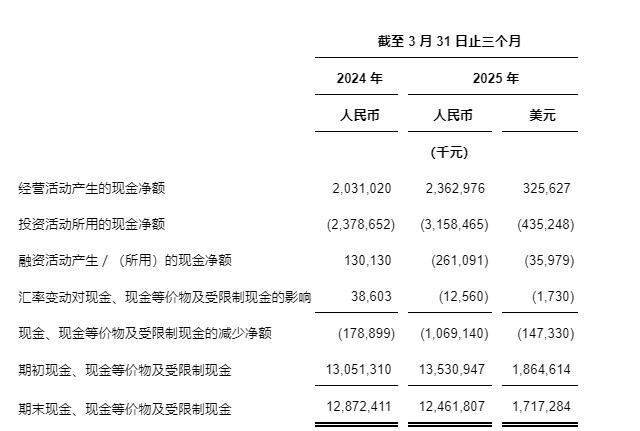

• ��Ӫ��������ֽ�������Ϊ�����2,363.0����Ԫ��325.6������Ԫ������2024��ͬ��Ϊ�����2,031.0����Ԫ��

2025���һ���Ⱦ�ӪժҪ

• ������Ϊ85.39�ڼ�����2024��ͬ�ڵ�71.71�ڼ�����19.1%��

• ����2025��3��31�գ��������ɼ���������Ϊ31,000�����

• ����2025��3��31�գ�ֱ����������������Լ6,000����

• ����2025��3��31�գ����и��߳�������Ϊ10,000���������У�9,400����Ϊ����15��17�ĸ��������ͣ�������2024��3��31��Ϊ9,100������

• ����2025��3��31�գ��ּ����ļ��������·��Ϊ3,900������

• ����2025��3��31�գ��ּ����ĵ�����Ϊ95��������91���ɱ���˾��Ӫ��4���ɱ���˾������������Ӫ��

(1) �渽��ӯ������֮Ͷ���߹�ϵ�����http://zto.investorroom.com��

(2) ����������Ϊ�ǹ��ϻ�������ָ�꣬�䶨��Ϊ��������Ȩ�������ü��Ǿ�������Ŀ�����ȨͶ�ʵ�Ͷ�ʼ�ֵ�����ù�ȨͶ�ʼ��ӹ�˾�����棯����ʧ���������˰��Ӱ��ľ���������ּ��ͨ����ָ����õط�ӳʵ��ҵ����Ӫ��

(3) ������Ϣ˰��̯ǰ����Ϊ�ǹ��ϻ�������ָ�꣬�䶨��Ϊ�������۾ɡ�̯������Ϣ���ü�����˰���õľ���������һ������������Ȩ���������Լ��Ǿ�������Ŀ�����ȨͶ�ʵ�Ͷ�ʼ�ֵ�����ù�ȨͶ�ʼ��ӹ�˾�����棯����ʧ������������ּ��ͨ����ָ����õط�ӳʵ��ҵ����Ӫ��

(4) ÿһ���������йɴ���һ��A����ͨ�ɡ�

(5) ��������ͨ�ɹɶ��ĵ����������̯��ÿ���������й�����Ϊ�ǹ��ϻ�������ָ�ꡣ�䶨��Ϊ��������ͨ�ɹɶ��ĵ���������ֱ���Ի�����̯���������йɵļ�Ȩƽ������

��ͨ��ʼ�ˡ����³�����ϯִ�й���÷��������ʾ����2025��һ���ȣ���ͨ����������ҵ���ȵķ�������ˮƽ��ʵ�ְ�����85�ڼ��͵���������23��Ԫ�������������˻����������������չ��ͬʱ����������ƽ̨����ҵ�ͻ��ĺ�������չ����ʱЧ�������붨�ƻ��ͻ��������ڵIJ��컯��Ʒ������ɢ��ҵ����ͬ������46%����

�����������������ǰ�й������ҵ�ľ����ѽ�����Ȼ��Σ��ͼ�ֵ��������ռ�ȵ������һ���Ӿ�����ҵ��ս�����������������ƶ���ʼ�ձ����ȶ����볤����ԭ����Լ��Ҿ���������������ǿ�����о������ƣ�ͬʱ�۽����г��ڼ�ֵ�������ٴ롣��

��ͨ��ϯ������ջ�ƼŮʿ��ʾ������������������1ë6�֡���Ʊ�����½�6�֡�ͬʱKA��Ʊ����1ë2�ֵ��ۺ�Ӱ�죬��ͨ���Ŀ�ݵ�Ʊ�����½�1ë1�֡�ͨ��������Ч��ʩ����Ʊ����ӷּ�ɱ��½�9�֡���������ռ�����Ϊ4.7%����Ӫ���ֽ���Ϊ24��Ԫ���ʱ�֧��Ϊ20��Ԫ����

��Ůʿ�����������������ҵ���������������ǵ���ҪĿ�ꡣ��ͨƷ�����������������ͬ�и��ӽ�����ӯ��ˮƽ��Դ��������'ͬ������'������ij��ڹ�����ϵ����ȷ����ҵ���������ͬʱ������������ʵ�������裬֧�ּ��˺�����鱣�ֳ��ڷ�չ���ģ��ع�ĩ������������ʵ�ֽ�����Ч������������Ա��ɢ��ҵ���е�������䡣ͨ���Эͬ���������ǽ������µľ������ƣ�����������ͨ��ҵ�����г��ݶ�����ȵ�λ����

����2025���һ����δ����Ʋ���ҵ��

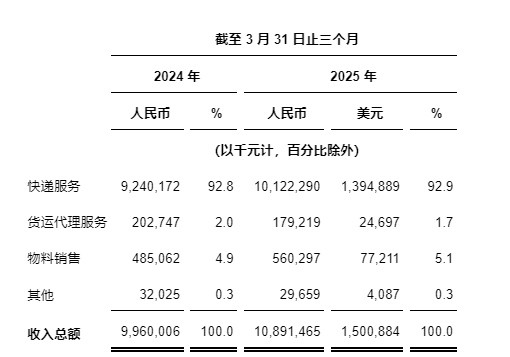

�����ܶ�Ϊ�����10,891.5����Ԫ��1,500.9������Ԫ������2024��ͬ�ڵ������9,960.0����Ԫ����9.4%�����Ŀ�ݷ��������2024��ͬ������9.8%���������ǰ���������19.1%�����������½�7.8%�ľ���������ڵ��������˼����ӣ�����ֱ��������ֱ��ҵ����������129.3%�����˴������������2024��ͬ���½�11.6%����Ҫ�����ڿ羳���������½����¡���������������Ҫ������ӡ�����浥���������ֽ�������룬����15.5%������������Ҫ���Խ��ڴ���ҵ��

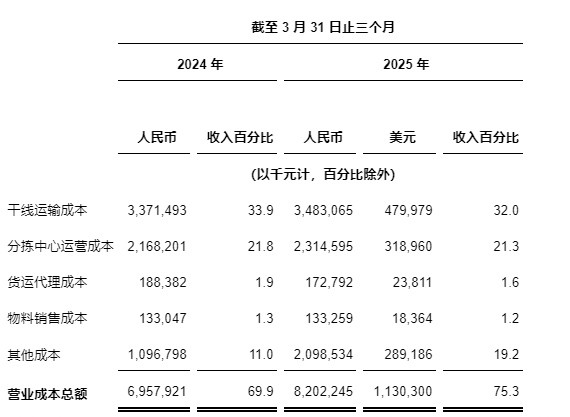

Ӫҵ�ɱ��ܶ�Ϊ�����8,202.2����Ԫ��1,130.3������Ԫ������ȥ��ͬ�ڵ������6,957.9����Ԫ����17.9%��

��������ɱ�Ϊ�����3,483.1����Ԫ��480.0������Ԫ������ȥ��ͬ�ڵ������3,371.5����Ԫ����3.3%����λ����ɱ�����12.8%��6�֣���Ҫ�����ڹ�ģ���ø��ơ�ת�������·�߹滮����Ч���¡�

�ּ�������Ӫ�ɱ�Ϊ�����2,314.6����Ԫ��319.0������Ԫ������ȥ��ͬ�ڵ������2,168.2����Ԫ����6.8%����������Ҫ����(i)����سɱ����������109.9����Ԫ��15.2������Ԫ���������ֱ��Զ���Ч������������(ii)���豸����ʩ�йص��۾ɼ�̯���ɱ����������69.2����Ԫ��9.5������Ԫ����������Ӫ������Զ����������Լ���Ч�ļ�Ч������������������������ߣ��ּ�����ÿ��λ��Ӫ�ɱ��½�10.0%��3�֡�����2025��3��31�գ���631���Զ����ּ��豸Ͷ��ʹ�ã�������2024��3��31��Ϊ461�ס�

�������۳ɱ�Ϊ�����133.3����Ԫ��18.4������Ԫ������ȥ��ͬ�ڵ������133.0����Ԫ����0.2%��

�����ɱ�Ϊ�����2,098.5����Ԫ��289.2������Ԫ������ȥ��ͬ�ڵ������1,096.8����Ԫ����91.3%�����з������ֵ��ҵ�ͻ�������Ϊ�����957.4����Ԫ��131.9������Ԫ����

ë��Ϊ�����2,689.2����Ԫ��370.6������Ԫ������ȥ��ͬ�ڵ������3,002.1����Ԫ����10.4%��ë����Ϊ24.7%����ȥ��ͬ��Ϊ30.1%��

�ܾ�Ӫ����Ϊ�����283.8����Ԫ��39.1������Ԫ����ȥ��ͬ��Ϊ�����735.4����Ԫ��

���ۡ�һ�����������Ϊ�����737.5����Ԫ��101.6������Ԫ������ȥ��ͬ�ڵ������896.6����Ԫ����17.7%���ü��ٰ����������������ü��������109.1����Ԫ��15.0������Ԫ������ȥ��ͬ����Ӧ���տ���ʧ��������һ���Է��������37.3����Ԫ��ͬ�ȼ���Ϊ14.2%��

������Ӫ���뾻��Ϊ�����453.7����Ԫ��62.5������Ԫ����ȥ��ͬ��Ϊ�����161.3����Ԫ��������Ӫ������Ҫ����(i)����������˰�ѷ��������407.6����Ԫ��56.2������Ԫ������(ii)������뼰�������������35.9����Ԫ��4.9������Ԫ����

��Ӫ����Ϊ�����2,405.4����Ԫ��331.5������Ԫ������ȥ��ͬ�ڵ������2,266.7����Ԫ����6.1%����Ӫ������Ϊ22.1%��ȥ��ͬ��Ϊ22.8%��

��Ϣ����Ϊ�����198.4����Ԫ��27.3������Ԫ����ȥ��ͬ��Ϊ�����245.0����Ԫ��

��Ϣ����Ϊ�����68.9����Ԫ��9.5������Ԫ����ȥ��ͬ��Ϊ�����83.9����Ԫ��

���ڹ��߹��ʼ�ֵ�䶯������Ϊ�����36.6����Ԫ��5.0������Ԫ����ȥ��ͬ��Ϊ���������42.7����Ԫ���ý��ڹ��ߵĹ��ʼ�ֵ�䶯����������ҵ���и����г�������Ƶ�δ����ؼ۱��۶��嶨��

����˰����Ϊ�����531.6����Ԫ��73.3������Ԫ������ȥ��ͬ��Ϊ�����566.3����Ԫ��ȥ��ͬ�ڵ�Ӧ˰���뷴ӳ����ҪԼ�չ��ع�������˰�ֿ۵��ڹ������ǻ�������������˾��Ͷ�ʼ�ֵ��ʧ�����478.4����Ԫ��

������Ϊ�����2,039.2����Ԫ��281.0������Ԫ������ȥ��ͬ�ڵ������1,447.7����Ԫ����40.9%��

��������ͨ�ɹɶ��Ļ�����̯��ÿ���������й�����Ϊ�����2.50Ԫ��0.34��Ԫ���������2.44Ԫ��0.34��Ԫ����ȥ��ͬ�ڵĻ�����̯��ÿ���������й�����ֱ�Ϊ�����1.77Ԫ�������1.75Ԫ��

��������ͨ�ɹɶ��ĵ����������̯��ÿ���������й�����Ϊ�����2.77Ԫ��0.38��Ԫ���������2.71Ԫ��0.37��Ԫ����ȥ��ͬ�ڷֱ�Ϊ�����2.74Ԫ�������2.68Ԫ��

����������Ϊ�����2,259.3����Ԫ��311.3������Ԫ����ȥ��ͬ��Ϊ�����2,224.0����Ԫ��

Ϣ˰��̯ǰ����[1]Ϊ�����3,466.6����Ԫ��477.7������Ԫ����ȥ��ͬ��Ϊ�����2,884.1����Ԫ��

������Ϣ˰��̯ǰ����Ϊ�����3,686.7����Ԫ��508.0������Ԫ����ȥ��ͬ��Ϊ�����3,660.4����Ԫ��

��Ӫ��������ֽ���������Ϊ�����2,363.0����Ԫ��325.6������Ԫ����ȥ��ͬ��Ϊ�����2,031.0����Ԫ��

(1) Ϣ˰��̯ǰ����Ϊ�ǹ��ϻ�������ָ�꣬�䶨��Ϊ�������۾ɡ�̯������Ϣ���ü�����˰���õľ���������ּ��ͨ����ָ����õط�ӳʵ��ҵ����Ӫ��

���ڷ�չ

���»���ɱ��

����˾���»ᣨ�����»ᡱ���������±����2025��4��25������Ч������Ůʿ��ί��Ϊ���£����������������䶭��ְ������˾ȷ�ϣ�������֮���β����뱾��˾�����κ�������硣

��˾�ɷݻع��ƻ�

���»����� 2018�� 11������ɷݻع��ƻ��������˺����ģ������Ľ��ɻع��ɷ���ֵ���� 20����Ԫ��������Ч���ӳ��� 2025�� 6��30�ա����� 2025�� 3�� 31�գ�����˾�ڹ����г����� 1,228.3������Ԫ�ļ۸���ϼ� 50,899,498���������йɣ����а����ع�Ӷ�𡣹ɷݻع��ƻ����¿���ʣ���ʽ�Ϊ 771.7������Ԫ��

����˾��2025��5��20�������������йɷݻع��ƻ�������2026�� 6��30�ա�����˾��Ϊ���ɷݻع��ƻ���ӳ����ͨ�������г����������ģ��Լ���ͨ�Ƚ���Ӫ�˻����Ͳ���ʵ�����ܹ�����ʵ��ӯ��������Ϊ�ɶ������ֵ��

ǰ��չ��

����Ŀǰ���г�����Ӫ���������˾������2025�������ָ��Ϊ408����422�ڼ���ͬ������20%��24%���õȹ��ƴ���������Ŀǰ�ij������������ܻᷢ���仯��

����

Ϊ��������Ķ��������潫��������ҽ�Ψһָ������ת��Ϊ��Ԫ������������ָ����������Ҷһ�Ϊ��Ԫ�Ļ����˰������ 7.2567Ԫ��1.00��Ԫ�Ļ��������������������ϵͳ����ίԱ�� H.10ͳ���������� 2025��3�� 31��֮����������ʣ���

���÷ǹ��ϻ�������ָ��

����˾ʹ��Ϣ˰��̯ǰ���桢������Ϣ˰��̯ǰ���桢����������������ͨ�ɹɶ��ĵ���������������ͨ�ɹɶ��ĵ�����ÿ���������йɻ�����̯�����棨��Ϊ�ǹ��ϻ�������ָ�꣩��������ͨ�ľ�Ӫҵ���������ڲ���Ӫ���ߡ�

����˾�ķǹ��ϻ�������ָ�������������ϻ�������ָ��֮��ĵ��ڱ���ʾ�ڱ�ӯ������ĩ�ı��ñ����ṩ�йطǹ��ϻ�������ָ��ĸ������顣

����˾��Ϊ���õȷǹ��ϻ����ָ��������ʶ����ͨҵ��Ļ������ƣ���������˾�ھ�Ӫ���������м������ط��ú����ö�ʧ�档����˾��Ϊ��Ϣ˰��̯ǰ���桢������Ϣ˰��̯ǰ���桢����������������ͨ�ɹɶ��ĵ���������������ͨ�ɹɶ��ĵ�����ÿ���������йɻ�����̯�������ṩ�˹����侭Ӫҵ�����������ϣ���ǿ����������ּ�δ��ǰ�����������⣬�������ڸ��������˽���ͨ�������ڲ������Ӫ��������ʹ�õĺ���ָ�ꡣ

Ϣ˰��̯ǰ���桢������Ϣ˰��̯ǰ���桢����������������ͨ�ɹɶ��ĵ���������������ͨ�ɹɶ��ĵ�����ÿ���������йɻ�����̯�����治Ӧ�����ھ����������ҵ��ָ�꿼�ǣ����ڹ��Ϊ�����������ҵ��ָ��������Ŀ����ڹ��Ϊ����˾��Ӫ���ֵ�ָ�ꡣ��ͨ����Ͷ���߽������ķǹ��ϻ�������ָ������ֱ�ӿɱȵĹ��ϻ����ָ����бȽϡ��������е�Ϣ˰��̯ǰ���桢������Ϣ˰��̯ǰ���桢����������������ͨ�ɹɶ��ĵ���������������ͨ�ɹɶ��ĵ�����ÿ���������йɻ�����̯�������������������˾��ʾ���������Ƶ�ָ����Ƚϡ�������˾���ܻ��Բ�ͬ�ķ�ʽ�����������Ƶ�ָ�꣬�Ӷ�����������Ϊ��ͨ���ݵıȽ�ָ��������ԡ���ͨ����Ͷ����������ʿȫ�����ı���˾�IJ������ϣ�����������һ�IJ���ָ�ꡣ

�绰��������

��ͨ�Ĺ����Ŷӽ�����������ʱ�� 2025��5�� 20�գ����ڶ��������ʱ��ʮ�֣�����ʱ�� 2025�� 5��21�������ʱ��ʮ�֣�����ҵ���绰���顣

ҵ���绰����IJ����������£�

������1-888-317-6003

��ۣ�800-963-976

�й��ڵأ�4001-206-115

�¼��£�800-120-5863

���ʣ�1-412-317-6061

���룺7604109

����ͨ��Ԥ����ʼǰ 15���Ӳ��ţ����ṩ�����Լ���ͨ����

�绰����ĻطŽ����� 2025�� 5�� 27��ǰͨ���µ����º���������

������1-877-344-7529

���ʣ�1-412-317-0088

���룺5288285

���⣬�绰���������ֱ����¼��������http://zto.investorroom.com������

������ͨ��ݣ�����������˾

��ͨ��ݣ�����������˾��Ŧ�������룺ZTO��������������ţ�2057��������ͨ������˾�������й���ҵ�����ҿ��ٳɳ��Ŀ�ݹ�˾����ͨͨ�������й��㷺�ҿɿ���ȫ���Ը��������ṩ��ݷ����Լ�������ֵ��������

��ͨ��Ӫ�߶ȿ���չ������������ģʽ������˾��Ϊ����ģʽ������֧���й���������ĸ�������������˾�����������������ṩ������ĩ�����ͷ���ͬʱ�ڿ�ݷ����ֵ�����ṩ�ؼ��ĸ����������ͷּ����硣

�йظ������ϣ������http://zto.investorroom.com��

��ȫ������

���������и���1995�꡶����˽��֤ȯ���ϸĸ���ġ���ȫ�ۡ����Ŀ��ܹ��ɡ�ǰհ�ԡ������ij������õ�ǰհ�Գ����ɴӴʻ��硰��������Ԥ�ڡ�����Ԥ�ơ�����ּ�ڡ�����δ���������⡱�����ƻ����������š��������ơ��������ܡ������Ƴ�������ʶ�𡣵���ǰ��չ�����������ڱ����������������ǰհ�Գ�������ͨ���������������֤ȯ����ίԱ�ᣨ������֤���ᡱ����������Ͻ���������˾������������������ύ�Ķ��ڱ��桢��ɶ��ύ�����ڼ���ȱ��桢�������������վ�Ϸ����Ĺ��桢ͨ��������������Ÿ弰������������Լ����ְԱ�����»�lԱ������������Ŀ�ͷ����������������ͷǰհ�Գ���������ʷ��ʵ�ij������������������й���ͨ������ƻ��������ij�����������ǰհ�Գ�����ǰհ�Գ����漰���з��ռ���ȷ�����ء��������ؿɵ���ʵ�ʽ�����κ�ǰհ�������а����Ľ�����ش���죬���������������¸���й��й������������ҵ��չ�ķ��գ�������ɵ�������������ƽ̨���ش��������������������鼰��lԱ��

��Ա��صķ��գ����ܶԱ���˾��Ӫҵ�����г��ݶ���ɲ���Ӱ��ļ��Ҿ���������˾�ּ����Ļ���������������Ӫ��������似��ϵͳ�����κη����жϣ���ͨ����Ʒ�Ƽ����ܸ��汨���������������������������ߡ��йش˵ȼ��������յĽ�һ������������ͨ������֤���ἰ����������ύ���ļ��С����������ṩ���������Ͼ��������������ڣ������÷���Ҫ���⣬��ͨ���е������κ�ǰհ�Գ���������

δ����ƺϲ���������

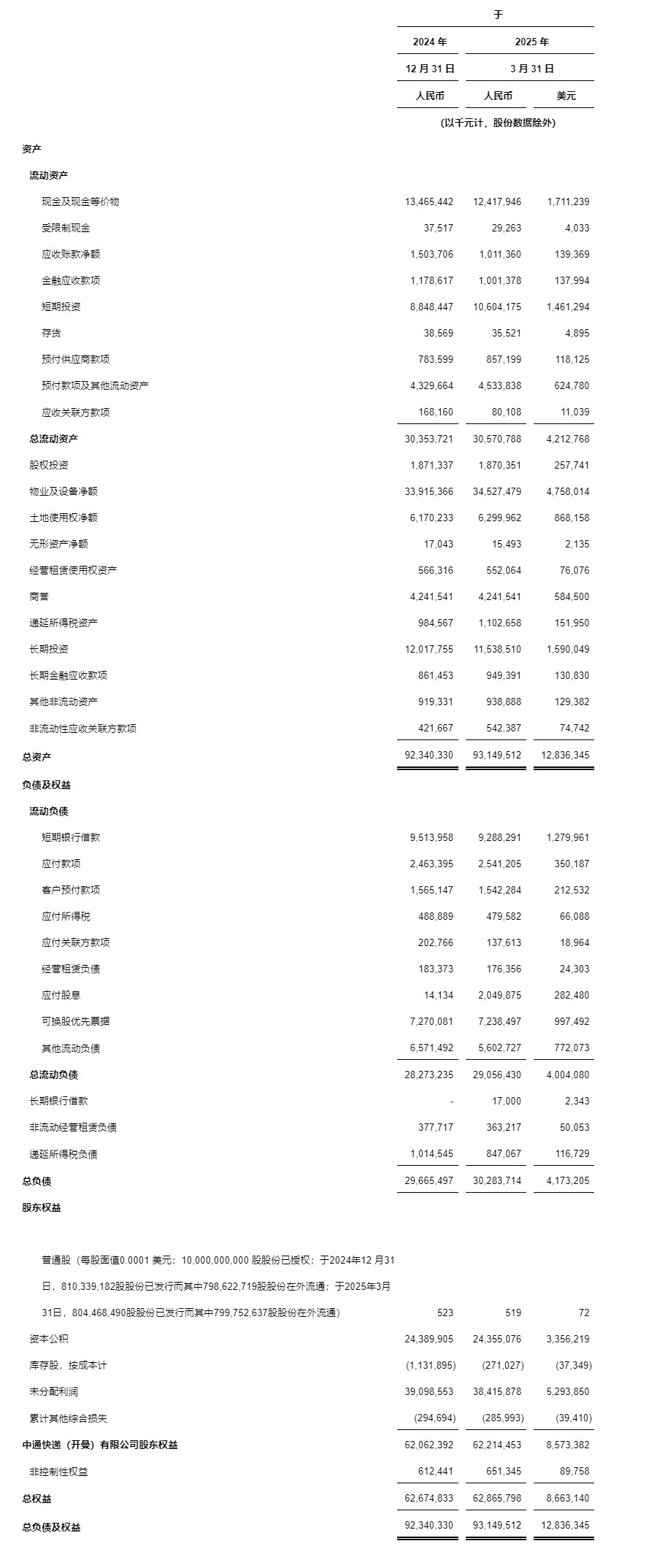

����δ����ƺϲ��ۺ��������ݸ�Ҫ��

����δ����ƺϲ��ʲ���ծ�����ݣ�

����δ����ƺϲ��ֽ������ݸ�Ҫ��

�±��ṩ�����ϲ��ʲ���ծ�������б����ֽ��ֽ�ȼ��P�������ֽ�������ϲ��ֽ���������ʾ���֮�ܺ͵ĺ˶ԣ�

�����ϻ������ǹ��ϻ����ҵ���ĵ��ڱ�

�������ϻ������ǹ��ϻ����ҵ���ĵ��ڱ�

Ͷ����ý����ѯ����ϵ��

��ͨ��ݣ�����������˾

Ͷ���߹�ϵ

���ʣ�ir@zto.com

�绰��+862159804508