CRU研究:2025/2026年中国移动光缆招标结果发布

2025年6月7日,中国移动发布了2025/2026年度普通光缆集采结果,距离2025年5月8日招标公告不到一个月。正如预期的那样,针对9884万芯公里的光缆招标竞争十分激烈。根据CRU的市场情报,共有27家投标,18家入围,最终14家公司中标。

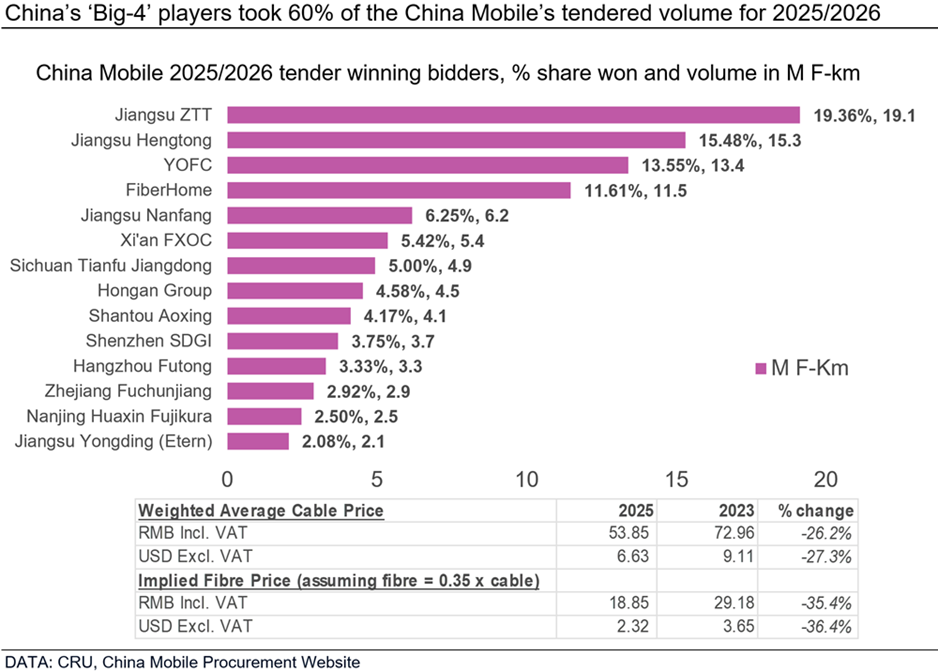

四大中标企业——中天、亨通、长飞和烽火——共占中国移动光缆集采的60%份额,相当于5930万芯公里,进一步巩固了他们在中国光纤光缆市场的主导地位。中天以19.36%的份额(1914万芯公里)领先,并提交了最高的投标金额为人民币54.16亿元,最终光缆价格为人民币54.80元/芯公里(含增值税)。亨通以15.48%的份额(1530万芯公里)紧随其后,投标总值为人民币53.31亿元,折算出的光缆价格为人民币53.94元/芯公里(含增值税)。长飞和烽火分别获得了13.55%(1339芯公里)和11.61%(1148万芯公里)的份额。

尽管中国移动今年将价格评分标准的权重从40%提高到50%,但中天和亨通仍能在较高价格水平下斩获前两名,凸显出非价格因素,如产能、产品质量、交付可靠性、研发能力、公司业绩、社会及公司治理(ESG)表现等得分的重要性日益提升。这反映出中国招投标环境正在发生相对积极的变化,主要供应商正越来越多地通过附加值能力进行差异化竞争,而非仅仅依靠价格战。

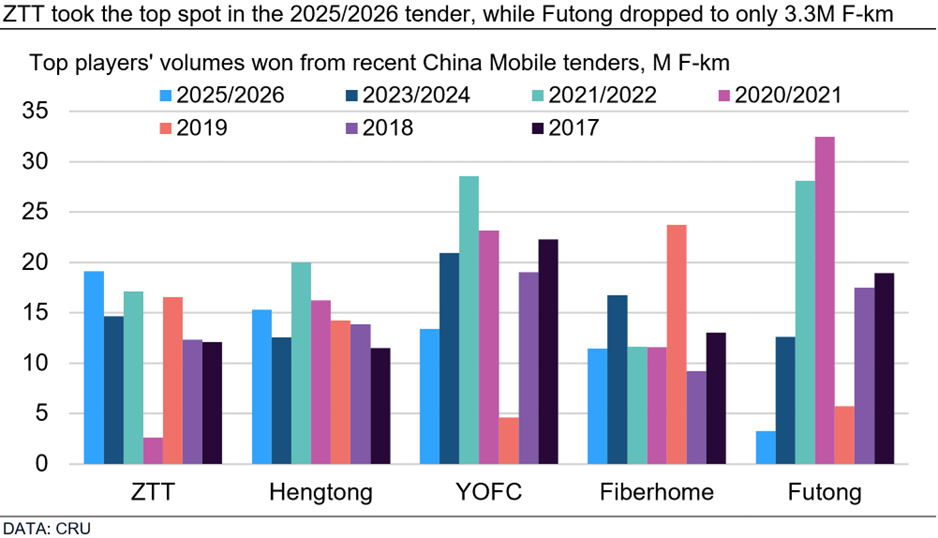

另一方面,杭州富通在此次中国移动光缆招标中的表现进一步下滑,其中标份额下降至3.33%(329万芯公里)。这一数量仅为其2020/2021中国移动集采中标峰值3250万芯公里的约十分之一,凸显了公司面临的持续挑战。此外,富通集团的关联子公司——天津富通和深圳新奥科据悉也参与了今年的招标,但没有获得任何份额。天津富通的情况也因其在2024年正式退市而变得更加复杂。

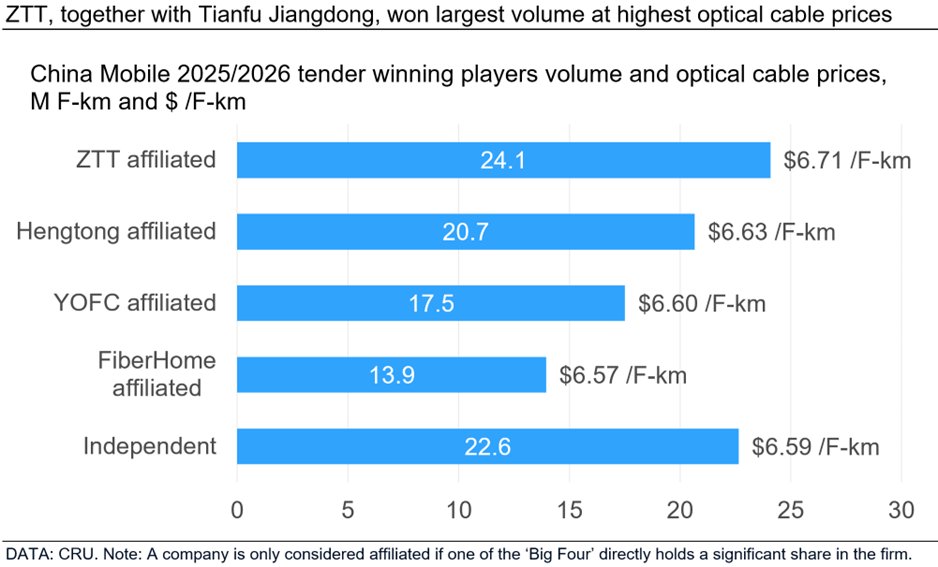

事实上,如果将四川天府江东、西古光通信、汕头奥星、南京华信藤仓等“四巨头”关联公司的中标份额一并计算(注:因股权结构中“四巨头”无直接大份额占股,江苏南方通信按独立企业划分),则中国光纤光缆“四巨头” 在此次招标中已占据了中国移动招标总量的77.09%,突出显示了领先供应商之间份额的集中度和国内市场竞争的加剧。除了中天的光缆中标价格略高于平均水平外,其他三大厂商的价格与其余独立企业的加权平均中标价相差不大,表明今年各厂商在投标策略上趋于一致,无论企业规模大小。

隐含光纤价格约为每芯公里2.3美元(不含税)

就定价而言,此次中国移动光缆招标的加权平均价格为人民币53.85元/芯公里(含增值税,或每芯公里6.63美元不含增值税),比上次招标下降了26.2%。正如CRU在之前“中国移动2025/2026年度招标公告洞察”文章中讨论的,这一价格大幅下跌反映了更广泛的市场动态——近年来国内光缆市场消费疲软,加之持续的产能过剩。

虽然将光缆招标价格转换为准确的裸光纤价格颇具挑战性,但CRU估算此次中国移动集采的隐含光纤价格约为人民币18.85元/芯公里(含增值税,或每芯公里2.32美元不含增值税)。这一价格较2023/2024年度中国移动集采下降了35.4%。尽管降幅显著,但CRU的价格评估显示,中国G.652.D光纤的现货价格从2023年7月(即上次集采结果发布时)至2025年5月期间以人民币计价下降了约40.7%。截至5月份,现货价格约为人民币17.5元/芯公里(含增值税,或每芯公里2.15美元不含增值税),这表明中国移动的隐含光纤价格仍略高于国内现货水平。这体现了运营商有意稳定市场情绪,防止出现价格恶性竞争,从而可能会影响产品质量并导致供应中断。

展望2025年下半年,CRU预计中国移动光缆集采的最终成交价格将作为中国乃至全球光纤和光缆市场定价的参考点。尽管目前的价格已接近部分国内制造商的成本线,但考虑到当前供需失衡的大背景下,短期内价格出现实质性反弹的可能性有限。在此次集采之后,我们预计中国电信将在今年下半年推出其主要室外光缆集采。总体而言,CRU估计中国三大运营商今年将释放出超过2.12亿芯公里的集采量,仅较2021/2022周期的峰值少约1700万芯公里,这无疑是积极的信号。然而,市场必须清醒的意识到并非所有这些集采需求都会在2025年转化为实际铺设。

随着国内光纤到户铺设接近饱和,5G网络发展进入深水区,运营商正逐渐减少在传统固定和移动网络中的投资。CRU预测2025年中国光缆总需求将同比减少2.2%至2.33亿芯公里。较前两年相比,其下降速率明显缩窄。在此背景下,我们观察到中国头部企业正在增加创新和研发力度,如空心光纤,多芯光纤以及发布新型多模光纤产品。同时,在复杂的地缘政治环境下,许多企业依然坚定不移的加大其海外投资,进行全球产业布局,来应对本土市场需求的收缩和不断变化的外部市场环境和竞争。

1.本网刊载内容,凡注明来源为“飞象网”和“飞象原创”皆属飞象网版权所有,未经允许禁止转载、摘编及镜像,违者必究。对于经过授权可以转载,请必须保持转载文章、图像、音视频的完整性,并完整标注作者信息和飞象网来源。

2.凡注明“来源:XXXX”的作品,均转载自其它媒体,在于传播更多行业信息,并不代表本网赞同其观点和对其真实性负责。

3.如因作品内容、版权和其它问题,请在相关作品刊发之日起30日内与本网联系,我们将第一时间予以处理。

本站联系电话为86-010-87765777,邮件后缀为cctime.com,冒充本站员工以任何其他联系方式,进行的“内容核实”、“商务联系”等行为,均不能代表本站。本站拥有对此声明的最终解释权。

5G-A赋能机器人火炬接力:中国移动以技术革新点亮全运科技盛宴

2025年11月,第十五届全国运动会将在粤港澳三地盛大启幕。这场赛事不仅是体育健儿的竞技场,更是前沿科技落地应用的“试验田”。其中,11月2日的机器人火炬接力作为本次全运会的核心创新亮点..[详细]

轻薄机型出师未捷身先死,长使业绩泪满襟

当iPhone Air宣布上市当天,随着各路评测内容解禁,一个显眼的标题也随之出现,那就是“注定停产”。轻薄机型的出现一方面让人们看到厂商正在挖掘全新市场空间,另一方面也勾起了小尺寸机型..[详细]

智能未来:宇宙为你闪烁

未来十年,你家的电表可能再也不用换电池,自动驾驶汽车能"看到"几公里外的路况,甚至海洋深处的传感器都能实时传回数据。这些不是科幻,而是刚刚在无锡物博会上发布的《2025全球..[详细]

智能IP广域网成为筑牢智算产业发展根基的关键一环

随着国家加速推动智算产业高质量发展,网络支撑能力已成为产业进阶的核心抓手,而作为关键基础设施的智能IP广域网,正凭借其在算力调度、数据传输中的核心作用,成为筑牢智算产业发展根基的..[详细]

大中华区市场失守 苹果寄望AI驱动未来增长

苹果公司公布的2025 财年第四季度财报呈现“冰火两重天”态势:全球营收1024.66亿美元同比增长 8%,净利润274.66亿美元同比激增86.4%,毛利率攀升至 47.18%。但作为第三大市场的大中华区却成..[详细]