���ڣ������ǻ��������۹�IPO�й��飬��¶��2024��ȫ�꼰2025���ϰ���ľ�Ӫ���ݡ�2025���ϰ��껦���ǻӪҵ����;������ȥ��ͬ�������½������о������½����Ƚϴ������Ŀ��Ӷ��ڲ�����㲦�������뵽��ҵ�ṹ�빫˾�ʲ��ײ㣬�ᷢ�ֻ����ǻ�Ĺؼ������ʲ�������������ʮ��Ŀ�ǻ������ҵ�������Ѿ��ڲ��ָ߶˲�������ʵ���˽����������ӵ�п�ҽԺ��ǻ���Ҳ�Ʒ�ߡ������ע��֤/��֤�����Լ������г���DZ����

һ����ǻ���ϣ������ӵġ������ӡ�����

��ǻҽ�Ʋ�ҵ��Ϊҽ�Ʒ����豸����ϣ����п�ǻ�����Dz��ɻ�ȱ�ĺ��Ļ��ڡ��ٴ���ҽ����ÿһ��������ֲ��ճ�Ӻ�Ԥ�����������벻������֧�š�

�����������й��߶˿�ǻ�����г����������ʾ�ͷ¢�ϣ���������3M���ձ���ʿGC���ձ��ɷ硢����Dentsply Sirona�����εȡ���Щ��Ʒ�ڹؼ����ڹ����ˡ������ӡ��������۸�߰��������ڹ�Ӧ���Ƶ����⡣���ڿ�ǻ������ҵ��࣬�����������ڵͶ˺IJģ��ܽ���߶��ٴ�Ӧ�õķ�ë��ǡ�

�����ǻ�Ǽ������ڸ������������ʮ�겢���γɲ��컯����������ҵ�����������������������棺

1. ����ע��֤�������֤�����������������Ļ��Ǻ�

����Ŀǰ�������ǻ����36����ڶ��༰����ҽ����еע��֤�����й����ڿ�ǻ������ҵ�г�������������ҵ��ͬʱ�������ǻӵ��30��ͨ��FDA��֤�IJ�Ʒ��31��ͨ��CE��֤�IJ�Ʒ��

��ҽ�Ʋ�������ÿһ��ע��֤/��֤���з����ٴ��ռ�������Ҫ5-10���ʱ�䡣�����ǻӵ�зḻ��ע��֤/��֤��������ζ�Ÿù�˾�Ѿ�Ϊδ���������ϵIJ�Ʒ�������»��������֡�ʱ�任�ռ䡱�Ļ��ۣ�������Ҫ�ĺ����ʲ���

2. ��ҽԺ��ǻ���Ҳ�Ʒ�߲��ִ���DZ��

�����ǻ�IJ�Ʒ�߸������ơ���ֲ�ơ���������ơ������Ƽ������ơ�

�ڹ����г�����������ҽԺ��ǻ���Ҹ��ǵģ�������������3M��������ʿ�ء��ձ�GC����ҵ��ͷ������������ҵ���ֻ�۽���һ�������ǻ�Ŀ�ҽԺ��ǻ���Ҳ�Ʒ���֣�������ǿ���г�����������������ζ�����߱��ɳ�Ϊ��ȫ�Ʋ�����˾����DZ����

3. ӡģ�����й���ͷ��λ��ǿ�ͻ�������Ʒ�Ƴ���

Ŀǰ�й��г��൱��Ŀ�ǻ���ϲ�Ʒ��ǰ������������Ʒ��ռ�ݡ�ͬʱ������ǰ������Ʒ�ƣ�Ҳ���й㷺�Ŀͻ������Ϳͻ�ճ�ԡ�

2010�꣬�����ǻ���й�ʵ������ӡ������ӡģ���ϵ�����������ʮ���꣬2024���ڹ��ڵ��������볬������֪��Ʒ�ƣ�λ�ӹ�����λ����2024����������ƣ������ǻ�ĵ�����ӡģ������ȫ���г�����λ�й���Ʒ�ư��ס���Ϊ�����ǻδ�������Ʒ�����г��춨���û�������

4. �ؼ��������ϲ�������ˮ��͡��ճ�Ӽ�ʵ��ͻ�ƺͽ������

��������ˮ��͡�ǿ�ǻ������Ҫ�������ϣ����ڱ��ձ�GC���ձ��ɷ��Ʒ��¢�ϡ������ǻ����͡��������ˮ��͡������һ����ʵ�ֽ���ƽ�棬�߱����ģ����DZ�����ⲻ���ǹ��������ͻ�ƿڣ�Ҳ�ǻ����ǻ�Կ����ʾ����ĵ�����

Ŀǰ�������ǻ���ڳ���߶��г���ճ�Ӳ��ϡ�ճ�Ӳ����ǿ�ǻ���ĺ��IJ���֮һ�������ɹ���Ʒ����������������3M��Single Bond Universal �ڰ˴�ͨ��ճ�Ӽ���RelyX Ultimate �̾�����֬ˮ��͡��RelyX U200��Filtek™ Z350XTͨ�ù�̻�������֬��Transbond XT(����ճ�Ӽ�)������Variolink N ϵ�д�������װ�ȡ������ǻ�з�������͡��̻�����ճ�Ӽ���ճ������֬ˮ��͡����ճ����֬ˮ��͡������̹�̻�������֬����̻�������֬ˮ��͡�Ȳ�Ʒ����ȫ��Ա����������Ʒ���ѻ���й�����ע��֤����ȡ������FDA��ŷ��CE��֤����Щ���³ɹ��������߱������Ľ������ǰ����������Ч�������Ƴɱ������Ỽ�߸������ø������ܹ��������������ú�������Ϊ����ȫ���ǻ����ˮƽ�ṩ����֧�š�ֵ��ע����ǣ�2025���ϰ��꣬�����ǻ��֬ճ�Ӳ�����������ʵ��ͬ����������100%��������ӡģ��������ʮ����ķ�չȡ���˹����г�ռ���ʵ�һ�ijɼ������ص��ƹ����֬ճ�Ӳ��ϲ�Ʒ��������һ���ơ�

5. ��Ʒ�ڹ�����ȡ�õ���֤��ȫ���г�

��ȫ��Χ�ڣ������ǻ�IJ�Ʒ�ѻ��ȫ��60������Һ͵�������֤����������ǿ���Ĺ����г�Ӱ�����������ֳ������ǻ�ھ������ҵĿ�ǻҽ����е�г���ȷ����ս�Ե�λ�������г���DZ���������ǻ����Ҫ�����г�����ŷ�ޡ������������ǣ�����ŷ�������г�����о�������ͬʱҲϣ����Ϊ�������г����쵼�ߡ�

������ǻ���ϵĻƽ�����

�ݸ���˹��ɳ�������ݣ�ȫ���ǻ�ٴ�������г�Ԥ�ƽ���2024��������1,623��Ԫ������2030��������3,053��Ԫ���긴�������ʳ���10%���й��г�Լռȫ���г���20%�����۴��г��ռ���������ƿ��������ŽϺõ�Ԥ�ڡ�

�˿����仯��������ʶ�������Լ���Ԥ��Ϊ�������ߵ��ƽ�����ͬ������ǻҽ�����������š���ǻҽ�Ƽ��ҽ�����������ԣ�����Ϊ�������ܴ�Խ���ڵ�ҽ��������

����������ǻ��ҵ���У����ϻ��ڱ��ݸߡ��ɳ��ռ���ʾ�ͷƾ���ȷ����Ƴ���ռ�ݹ��ڿ�ǻ�����г���Ŀǰ�����Ʒռ�ݿ�ǻ�ٴ����Ʒ70%���ҵ��г��ݶ�����ǻ������������ͻ����һ��ֵı�����ҵ��ͬʱҲ�߱������г���DZ����

�����������ֽ�������Խ���ڵĵ���

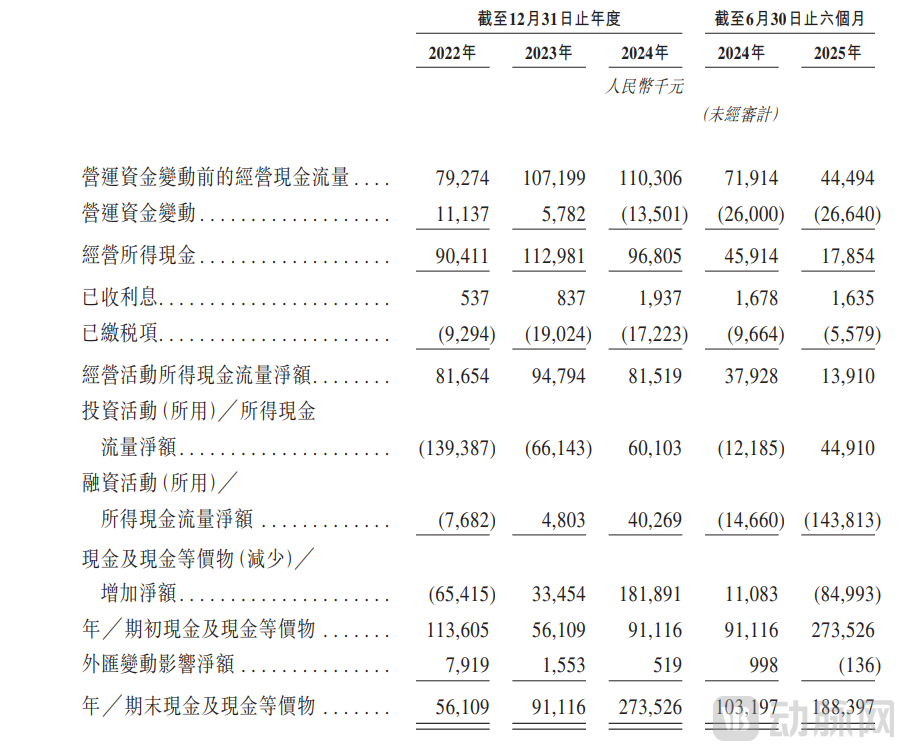

�Ӹù�˾��ʷҵ�����������ǻչ�ֳ��ȶ��ijɳ��ԡ��ù�˾��2015����ȫ����С��ҵ�ɷ�ת��ϵͳ�������У�2021���걨��ҵ�壬2025���걨�۽������й�����¶������ҵ�����ݣ���2018���������ù�˾�����˳����ȶ�����������ʹ����ҵ�����ڣ�Ҳչ���˴�Խ���ڵ����������ݹ�����Ϣ��2025���ϰ�����ڵ�ҵ���»���Ҫ����������˰����һ��������Ҫ�ͻ��������˳����ҵ��ֲ���������ٵ��ۺ�Ӱ�죬�Լ��۹����й�����ίƸרҵ����������ӡ�

����ֵ��ע����ǣ������ǻ���ֽ������㣬�ֽ��ֽ�ȼ��������������ơ���ҽ�Ʋ�����ҵ���ֽ����Ǻ�����ҵ�ɳ�����Ӫ����Ҫָ�꣬���õ��ֽ�����������ӯ�������ߣ�ҲΪ�з�����ʻ��ṩ�˼�ʵ���ϡ�

����

���ڿ��������ǻ���ⲿ���ص���ҵ����ѹ;���ڿ��������ǻ���ڿ�ǻ������һ�������������У������˼���ֵ�ĺ����ʲ���

��ȫ���г���������������������ٵĴ��£������ǻ����ƾ�����ҽԺ��ǻ���Ҳ�Ʒ�߲��ֺ�������֤�����ƣ���������¢�ϣ�ʵ�ִӡ��й�������������ʸ߶ˡ��Ŀ�Խ��

�����ǻ��������վ�ڹ�ֵ���ܵ���㡣����Դ����������