������չ��01277.HK����������������⣬�����ߡ����ܣ����д�Ϊ

2026��1��27�� ��ʢ֤ȯ��Դ�����Ŷ�

���㡰�ɡ��������𡱺��⣬Ŀ���Ϊ������Ӫú��

������չ��2010��7�³�����2012��3���ڸ۽����ɹ����У���˾��Ҫ����ú̿����������ҵ����ú����Ҫ�ֲ������ɹš����ġ��Ϸ����أ���Դ���Ƕ���ú������ú��Ŀ���dz�Ϊ�й����ȵ���Ӫ�ۺ�ú̿��Ӧ�̡�

������չ��ú̿ҵ��Ϊ���ģ�ú̿ҵ���ǹ�˾��Ҫ�����Լ�������Դ��2024��ú̿ҵ��Ӫҵ����ռ�ȴﵽ95%��ë����ռ�ȴﵽ104%��2024�깫˾Ӫҵ���롢��ĸ������ֱ�Ϊ56.56��Ԫ��21.10��Ԫ��ͬ�����ٷֱ�Ϊ19.19%��1.54%��

��˾ú������ǿ���ɱ��ܿ�����ͻ����2024�깫˾��úë���ʴ�60%����17��������������ú����λ�е�һ��ͬʱ2014��2024�깫˾ROEԶ���й��������Դ����ú��Դ������úҵ��ͷ��ú��

�����̡���ȡ��ֽ���ţ��

����2025��6��30�գ���˾ӵ������ú�ϼƲ��ܴﵽ1010���/�꣬�����ϼƴﵽ10.05�ڶ֣����д���ú��650���/�꣩������ú��120���/�꣬����ת��Ϊ����ú��

��˾��Ӫú�����ú��λ�ڶ�����˹������춫����ú̿��ƷΪ������2���͡������족����ֵ����4000�����ϡ���˾ͨ�����۵�����ģʽ�����ݿͻ���������������ۣ�������������棬ͬʱ����Ʒ�ơ�����2������ú����ֵ5000�����ң���Ҫ�ڱ����ۿ����ۣ��ѳ�Ϊ����ۿڵ�Ʒ��ú�֣��ò�Ʒ�������0.6%���£������ظ�5000����0.7%��֣����ۼ������ָ��һ����۳ɽ���������Ϊ���������й����п��Ծ߱����ߵļ۸��ԣ��������µ���������������͡�2025���ϰ��깫˾ú��ͬ���½�18.61%�������ظ�5000��ƽ�ּ۵�22.67%�Ľ�����

��������+ �𡱺��⣬���ߡ��ɳ�

������ҵ��2022���������������ҵ����˾��100%��Ȩ�չ�����ӵ������ú��120���/�꣩��Τһú��90���/�꣩��Ҫ�ʲ�������������ȫͶ����Ԥ��Ϊ��˾����210���/�꽹ú��������������Ϊ��˾������������������ú������2024��11��8�ս������������ת�Σ��ƻ���2026��ﵽ������Τһú��Ԥ����2026���ϰ��꽨�ɣ��ƻ���2027��ﵽ������

����2025��10��30�չ�˾ͨ���ڶ��ν����MCMining�ֹɱ��������40.13%������Ŀ��Ϊ�ֹɱ��������51%ʵ�ֿعɣ�����MCMining������MCMiningӵ��Uitkomst��40���/�꣬�ڲ�����Makhado��400���/�꣬�ڽ�����Vele��120��150���/�꣬�⽨����Greater Soutpansberg���⽨��������Ȩ��ú���Խ�ú�Ͷ���úΪ����Makhado��Vele�����ڽ�/�⽨�ɲ�������25�����ϣ���Դ������Ϊ�ۺ�Makhado��Ŀ�Ѿ���2024��11�¿������裬Ԥ��2026���Ͷ����Ӫ����������Thungela��Exxaro�����Ϸ����й�˾��ú��ȫ�ɱ����ݣ���2025��11�¹��ʽ�ú������ú�г��۸����ݣ����Dz�����������ĿͶ�����ú�����������ٹ���Լ40��Ԫ/�֣�ΪMCMining�ṩ����ӯ���ɳ��ռ䡣

��ý��ʯ����������Ŀ��Ԥ������ë��0.8����Ԫ

2025��12��������չȫ���ӹ�˾Metal Mining����������Minenetǩ���ٷ�˽��ʯ��Ŀ����Э�飬��ƷΪ��ɰ����Լ30%�C45%���ʯTiO₂����95%��35%�C55%����TiO,����52.66%��2.3%�C6%�Ӣ����������չ����80%Ȩ�棬��ȫͶ�����48�����ɰ��ӦȨ����Լ38.4���/�ꡣ���ϲ��㣬����Լ1.6����Ԫ��ë��Լ0.80����Ԫ��ë����Լ50%����˾��ú̿��ҵ�������Ѳ�ҵ������ԭ�ϣ���Ȼ���ʯ/������/�Ӣ����˳Ӧ����Դ��߶��������ԭ�ϳ����������ƣ����������ڽ��ʯ��Դ�����˾߱���Ҫ�ԣ�����Ŀ˳���ƽ������γ��й��г����ȳй���ȫ��ͻ���չ��˫����������ǿ��˾��Դ�˵�������뿹����������

���߷ֺ족

��˾���������̡�ú���������ֽ������߱������ɶ�����������˾2023��2025�����ɷ��ر��Ϣ�����������������Ѿ���2022���˳���˾���»ᣬ��˾������������ְҵ�����ˣ����������ʵ���˶Էֺ������˾��2025���б������ɷ����ڹ�Ϣ0.05��Ԫ/�ɣ������ϰ����ɷ������Ϣ0.035��Ԫ/�ɣ��Ե�ǰ�ɼ�1.63��Ԫ/�ɣ�1��26�����̼ۣ����������ȹ�Ϣ�ʴﵽ5%���߹�Ϣ����ͻ����

ӯ��Ԥ�⡢��ֵ��Ͷ������

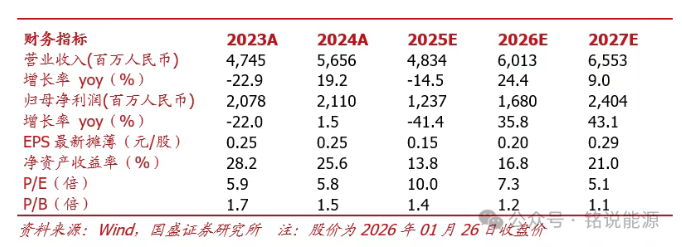

Ԥ�ƹ�˾2025��2027��Ӫҵ����ֱ�Ϊ48.34��Ԫ��60.13��Ԫ��65.53��Ԫ��ʵ�ֹ�ĸ������ֱ�Ϊ12.37��Ԫ��16.80��Ԫ��24.04��Ԫ������2026��1��26���̼ۣ��ɱȹ�˾�����Դ��H�����й���H������ú��Դ��H��2025��ƽ��PEΪ11.1��������Ԥ�ƹ�˾2025��2027��ÿ������ֱ�Ϊ0.15��0.20��0.29Ԫ����ǰ�ɼ�1.63��Ԫ����ӦPE�ֱ�Ϊ10.0X/7.3X/5.1X���״θ��Dz����蹫˾�����롱������

1.�����������ݣ���ע����ԴΪ�����������͡�����ԭ����������������Ȩ���У�δ��������ֹת�ء�ժ�༰����Υ�߱ؾ������ھ�����Ȩ����ת�أ�����뱣��ת�����¡�ͼ������Ƶ�������ԣ���������ע������Ϣ�ͷ�������Դ��

2.��ע������Դ��XXXX������Ʒ����ת��������ý�壬���ڴ���������ҵ��Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

3.������Ʒ���ݡ���Ȩ���������⣬���������Ʒ����֮����30�����뱾����ϵ�����ǽ���һʱ�����Դ�����

��վ��ϵ�绰Ϊ86-010-87765777���ʼ���Ϊcctime.com��ð�䱾վԱ�����κ�������ϵ��ʽ�����еġ����ݺ�ʵ������������ϵ������Ϊ�������ܴ�����վ����վӵ�жԴ����������ս���Ȩ��

�̵�2025�����˹��£������ԷŻ�֮�£�ȷ���Կ�ʼ��

��2025�꣬���˹��³�����ϰ�����á������ԡ�һ����������ǰ�����ѣ�����ڿ����ռ���4G����������������������������һ��ҵ���������������ˢ�Ŷ���Ƶ�����Ŵ��������ճ����̬�£���..[��ϸ]

�̵�2025|�˹����ܣ��ƾ�ǰ�С��������£�ͬ���˻�������δ��

2025�꣬�˹�������ҵӭ�������������ֵ��ص�˫�عؿڡ���һ����������Ž������ĸ�������̬�ƣ�Ҳӭ����Ұ��������淶���ʵ����ת�͡� [��ϸ]

�̵�2025��������ҵ�����������Ľ���֮·

�����־��ü�����ȫ����������Ľ��죬�����ѳ�Ϊ�̵�����ˮ��Դ֮��Ĺؼ�����Ҫ�أ���֧�������й����衢�ƶ���������չ�ĺ��Ļ�����ʩ�������Ĺ�ģ������ֱ�Ӿ��������־��õķ�..[��ϸ]

�̵�2025��оƬ��AI��������DZ�㣬Ӧ�ý�һ��������

ʱ��2025����ף������Ѿ���ʼ����ϰ�ߣ���������AI�����IJο�������䱳�������֧��Ҳ����ǿ�����Ǹ��Ƚ����Ƴ̣��Լ������˲��豸����չ����һ���棬AI��һʯ����ǧ���ˣ���������..[��ϸ]

�̵�2025 | ��5G��6G�������ͻ�Ʋ��У��������������¼�Ԫ

2025�꣬ȫ��ͨ�Ų�ҵվ����һ���ؼ�����ʷ����㡣��һ����ǡ�ʮ���塱�滮���չ��꣬5G����ɹ�ȫ��ת���������꣬Ҳ�ǡ�ʮ���塱�滮��Ļ��6G���ִӼ���̽��������صĵ��֮�꣬��..[��ϸ]

�̵�2025��������Ϣ�����������������ݽ�����ҵ��չδ������

�����Ӽ��㡢����ͨ�ź����Ӿ��ܲ���Ϊ������������Ϣ��������ս�������������������������ϵͳ���̣��ǶԴ�ͳ������ϵ��������������ع����ش�߸��Դ��£���������һ�ֿƼ������Ͳ�..[��ϸ]

�̵�2025��2025�������ն����ƶ��죺AI�ع����飬�����ն�ʱ�����ٵ���

2025�꣬ȫ�������ն���ҵվ���˼�����������̬�ع���ʮ��·�ڡ�AI�����Ĺ�ģ�������۵�����̬�ij�����ء����豸Эͬ������ݽ������������ն˲�Ʒ�ļ�ֵ�����г���֡�[��ϸ]

82:1 ��������������ս��AI�ռ��µ����簲ȫ���ո��

�ոչ�ȥ��2025�꣬�ܶ��˵��ճ�������ʼϰ����͵��������AI��������ο����Խ�ʡ��ʮ���ӵ�˼�������ʱ�䡣�ڽ��������������2026 �� AI �����簲ȫ����Ԥ���У�������82:1����һ�����֣�..[��ϸ]

���λ������г��������й��������ܣ��Ĵ��������

�������ݹ�˾��IDC�����շ����ġ�ȫ�����λ������г�������������ʾ��2025��ȫ�����λ����˳�����Լ1.8��̨��ͬ������Լ508%���й������ڹ�ģ�����ý����б���ǿ����ȫ�����λ������г�����..[��ϸ]

6G �����ݽ��ؼ�һԾ���������о�����ϵͳ��֤

2025�꣬5G�ݽ�����5G-A���й�ʵ���˹�ģ���ã�ȫ��ͨ����ҵ��ʼԽ��Խ��ذ�ע�����۽�����һ���ƶ�ͨ�ż���6G�ϡ���Ϊ����ʵ��5G��5G-A��ģ���õĵ�����Ӫ��֮һ���й��ƶ�����ӵ��ȫ���..[��ϸ]