去年以来,全球持续“缺芯”的现象未从根本上好转,因此半导体产品价格水涨船高,产业链的产能仍在不断扩张。

半导体产业的蓬勃发展也体现在公司业绩上,随着上市公司陆续公布2021年业绩,国内半导体上市企业也交出了一份满意的答卷。

Wind数据显示,截至4月27日中信行业半导体板块105家半导体公司,有96家披露了2021年年度报告,其中93家公司均实现业绩增长,仅有3家出现业绩下滑。

据Wind统计,已发布年报的96家公司,营业收入总额为5032.2亿元,同比增长60.33%;净利润总额为559.28亿元,同比增长86.41%,整体表现亮眼。

根据半导体行业特性和细分领域分布公司,本文将从IC设计、半导体设备、分立器件、晶圆代工制造、半导体材料、IC封测、电子元器件、分销商等细分领域,汇总主要业绩指标,选取部分企业,分析综述其业绩表现。

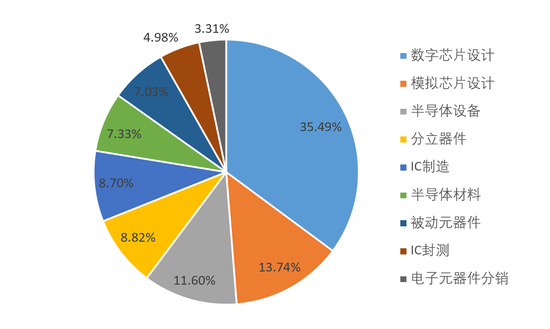

IC设计厂商市值占比过半

从市值来看,截止4月27日A股半导体产业链总市值约为3.18万亿,其中IC设计厂商占据绝对的大头,数字芯片和模拟芯片设计厂商市值之和占比近半。

图表1:A股半导体产业链细分领域市值占比

(来源:Wind数据整理)

IC设计细分为数字芯片设计厂和模拟芯片两类厂商,其中数字芯片设计领域呈现冰火两重天的状况。

在IC设计厂商中,市值过千亿的分别是韦尔股份(603501.SH)和紫光国微(002049.SZ),韦尔股份主营CMOS(图像传感器)芯片,近两年市值翻倍;紫光国微主营为特种行业集成电路、存储器芯片和FPGA,二者主要为Fabless(无工厂芯片供应商)模式。

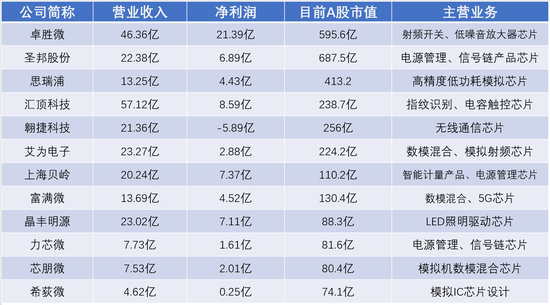

图表2:数字芯片设计上市公司2021年营收\净利润\最新市值

(来源:Wind、最新市值数据截止2022.04.27)

行业领头羊韦尔股份,凭借着全球排名前三的CMOS图像传感器龙头豪威科技的强劲增长,市值达到了1277亿,2021年净利润45.45亿元,同比增长79.91%,近期TDDI(触控与显示)新产品的推出将为公司带来了新的利润增长点。

备受关注的国内人工智能芯片龙头寒武纪(688256.SH),净利润为-8.29亿元继续亏损,亏损幅度较2020年有所扩大,2021年研发费用为12.76亿元,较上年同期增加66.09%,一边是巨额的研发投入,一边是不断扩大的亏损,说明国内的人工智能应用尚未找到足够成熟的模式。

安路科技(688107.SH)是国内较早开始的FPGA芯片企业,2021年营收6.79亿元,同比增长141.44%,净利润为-3412万元,仍处于亏损状态。

另外在模拟芯片设计领域,综合券商行业分析师的研报观点,2021年行业大部分厂商接到的订单比较饱满,产品不断放量,整体产能利用率较高,因此业绩明显好于去年同期。

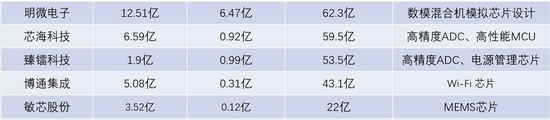

图表3:模拟芯片设计上市公司2021年营收\净利润\最新市值

(来源:Wind、最新市值数据截止2022.04.27)

卓胜微(300782.SZ)目前市值595亿元居行业首位,净利润为21.39亿元翻倍增长,是国内射频前端芯片龙头企业,受益于5G通信技术发展催生的射频前端产品市场增量需求,在客户端快速上量并持续渗透。

圣邦股份(300661.SZ)2021年营收22.38亿元同比增加87.07%,净利润6.99亿元同比增加142.21%,目前市值687.5亿;富满微(300671.SZ)近几年都保持了两位数的增长,2021年净利润为4.52亿元,同比大增388%。

刚刚上市不久的蜂窝无线通信基带芯片厂商翱捷科技(688220.SH),净利润亏损5.89亿,连续三年亏损,对于翱捷科技这类科技、资金密集型企业,需要大额研发投入,保证技术的积累和产品的开发。

半导体设备订单饱满

由于先进制程需要更尖端昂贵的半导体设备,据SEMI(国际半导体产业协会)统计,2021年全球半导体设备销售额将超1000亿美元,同比增长44.7%。台积电预计2022年资本开支高达400亿-440亿美元,较2021年的300亿美元同比增长约40%,继续为全球半导体设备企业的增长提升天花板。

过去5年,国内芯片产业上下游前所未有地趋向深度合作,叠加2021年全球零部件交付期拉长倒逼国产化,半导体制程设备,包括镀铜、离子注入、量测、CMP、PVD、ICP刻蚀、PECVD、涂胶显影、清洗的国产化率显著提升,行业景气度变高。

国内代表性的半导体设备公司包括北方华创(002371.SZ)、中微公司(688012 。SH)、盛美上海(688082.SH)、芯源微(688037.SH)等。目前北方华创市值1270亿,净利润10.77亿,同比增长125%,是当之无愧的国内半导体设备龙头老大。

中微公司深耕芯片制造刻蚀领域,研制出了国内第一台电解质刻蚀机,2021年新签订单金额为41.3亿元,较2020年增加约19.6亿元,同比增加约90.5%;芯源微所在的涂胶显影设备和清洗设备细分行业,国产化率均较低(分别为7.94%和34.78%),国产替代空间和潜力巨大。

图表4:半导体设备上市公司2021年营收\净利润\最新市值

(来源:Wind、最新市值数据截止2022.04.27)

盛美上海(688082.SH)2021年营收16.2亿元,同比增长60.88%,主要系新产品快速放量,其单片清洗设备的毛利率为46%,不仅比国内厂商至纯科技和芯源微高出22个百分点;也比拥有近四成市场份额的行业龙头ScreenHoldings(斯库林集团)高出22个百分点。高毛利率意味着有降价空间,对于想要扩大市场份额的盛美上海来说,占据了有利形势。

分立器件公司产线拉满

在分立器件领域,从各公司年报中呈现的是产品线扩张,产线满产的态势。

图表5:分立器件上市公司2021年营收\净利润\最新市值

(来源:Wind,最新市值数据截止2022.04.27)

士兰微(600460.SH)是国内分立器件龙头,目前市值566亿,净利润为15.18亿增长21倍,2021年其产品持续在白电、通讯、工业、光伏、新能源汽车等高门槛市场取得突破,控股子公司士兰集昕8寸线基本保持满产,实现全年盈利;控股子公司士兰明芯LED芯片生产线实现满产、高产,实现全年盈利。

值得注意的是,士兰微持股的安路科技于2021年11月在科创板上市,公司享有的净资产份额按期末公允价值调整,导致净利润增加5.34亿元。

晶圆代工新订单源源不断

在晶圆代工领域,市场持续缺芯,新订单源源不断,增添了晶圆制造企业底气,产能提升和产能利用率满载是常态。

图表6:晶圆代工上市公司2021年营收\净利润\最新市值

(来源:Wind,最新市值数据截止2022.04.27)

全球第五大、中国大陆第一大纯晶圆代工厂,中芯国际(688981.SH)总市值1650亿(A+H),A股市值747.7亿,2021年净利润107.33亿,同比增长147.75%。第一代14nmFinFET技术于19Q4进入量产,于2020年底完成第二代N+1的流片,面向5G/AI/IoT/汽车等领域,技术储备包括N+1、N+2等技术。

虽然在2020下半年公司被计入美国实体清单,但中芯国际FinFET应用平台及面向客户众多,十几个NTO(新流片项目)开展顺利,技术水平处中国大陆领先地位。

半导体材料量价齐涨

而在半导体材料领域,各公司2021年年报披露则呈现的是产能释放、产品涨价的行业态势。

图表7:半导体材料上市公司2021年营收\净利润\最新市值

(来源:Wind,最新市值数据截止2022.04.27)

国内半导体硅片龙头沪硅产业(688126.SH)成为市值最大的公司,2021年实现营收24.67亿元,增长36%,净利润1.46亿元,增长101%,掌握了大尺寸硅片单晶生长、滚圆与切割、研磨、化学腐蚀、抛光、清洗等技术,客户包括中芯国际、华虹半导体等头部厂商。

国内唯一在分立器件、半导体硅片双赛道做到顶尖的公司立昂微(605358.SH),净利润6.4亿,利润增速216.9%,盈利能力较强。之前较早布局且完成了6英寸、8英寸及12英寸硅片新产线建设,12英寸硅片经过前期的客户拓展和产品验证,技术能力已覆盖14nm以上技术节点逻辑电路,已大规模出货。

IC封测格局稳定

在IC封测领域,产业格局比较固定,以长电科技(600584.SH)、华天科技(002185.SZ)、通富微电(002156.SZ)为代表的企业,一直稳居行业前三位,其它企业则是跟随发展。

全球芯片封测企业排名第三的长电科技,市值374.1亿,净利润30.8亿,同比增长136.2%。长电科技推出多维先进封装技术,该技术是一种面向Chiplet(小芯片)的极高密度、多扇出型封装高密度异构集成解决方案,涵盖2D、2.5D、3D集成技术,能够为客户提供从常规密度到极高密度,从极小尺寸到极大尺寸的一站式服务。

图表8:半导体封测行业上市公司2021年营收\净利润\最新市值

(来源:Wind,最新市值数据截止2022.04.27)

被动元件订单持续增长

被动元件领域,从目前已发布的上市公司2021年业绩看,大多数企业的净利润较去年同期实现超过50%的增长。钽电容、铝电解电容、电感在下游客户需求旺盛,相关公司订单持续增长。

图表9:被动电子元器件行业上市公司2021年营收\净利润\最新市值

(来源:Wind,最新市值数据截止2022.04.27)

三环集团(300408.SZ)2021年净利润22.31亿,同比增长55%,受益于5G技术广泛普及应用、汽车电子及消费电子的需求增长,产品需求增长,促进了国产替代。

片式电感器龙头企业顺络电子(002138.SZ)2021年营收45.77亿元,净利润7.85亿元均创历史新高。根据年报,2021年公司与部分汽车头部客户签订战略合作协议,高端车载产品已被海内外众多汽车电子和新能源车企批量采购。

关于被动元件行业,民生证券电子研究员方竞认为:被动元件市场供不应求状况短期难以缓解,从整体来看,这一现象引发巨头调价,平均幅度在10%-20%之间,全球被动元件产值有望年增长一成多。同时,被动元件产能也将随之扩充,有可能进一步引发市场集中。

电子元器件分销平台化发展

电子元器件分销受缺芯影响,分销业务增长十分明显。

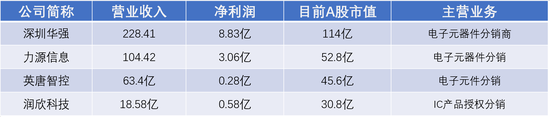

图表10:电子元器件分销上市公司2021年营收\净利润\最新市值

(数据来源:各公司年报,wind)

深圳华强(000062.SZ)加速分拆旗下子公司“华强电子网集团”,正在赴深圳证券交易所IPO的路上。作为最早探索数字化转型的分销商之一,为满足客户对供应链服务的多样化要求,深圳华强正向全流程、全价值链、全产业链的产业互联网平台进军。可以预见的是,未来,资本市场对具有产业链整合能力的元器件分销商将更加青睐。

力源信息(300184.SZ)处于本土元器件分销行业第一梯队,净利润3.2亿,同比增长118.44%,市值72亿。在工业及新能源、汽车、智能仪表、电力物联网、无线通信等市场收入取得了较大增长,且高毛利率的产品收入也有较大幅度增长。

一年一度的年报季,堪称二级市场的一场年终大考,股价涨跌终究要面临业绩的考验。有赖于历史上罕见的超景气周期,2021年A股半导体公司整体上交出了一份令人满意的答卷。接下来的2022年,值得期待。

据方正证券首席研究员陈杭研究观点,半导体行业2022年预计景气度仍有望持续,但增速会低于2021年,半导体设备、材料、零部件是产品替代的新风口,2022年及未来三五年会经历陆续验证、产能落实过程,受益行业扩产同时份额快速提升,部分公司有望取得40%甚至50%以上增长。(思维财经出品)