2025年通信业统计公报

2025年,工业和信息化系统全面贯彻党的二十大和二十届历次全会精神,深入落实党中央、国务院决策部署,坚持以实现新型工业化为关键任务,我国通信业实现平稳增长,产业结构持续优化,用户规模实现量质双升,5G、千兆等新型信息基础设施建设加快部署,高质量发展纵深推进。

一、行业总体情况

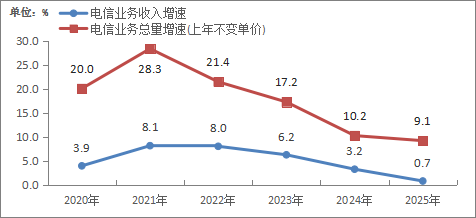

(一)电信业务量收保持稳步增长

经初步核算1,2025年电信业务收入累计完成1.75万亿元,比上年增长0.7%。按照上年价格计算的电信业务总量同比增长9.1%。

图1-1 2020―2025年电信业务收入和电信业务总量增长情况

(注:自2020年起电信业务总量开始采用上年不变价计算方法)

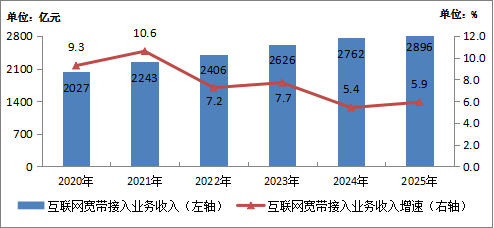

(二)固定互联网宽带接入业务收入平稳增长

2025年,完成固定互联网宽带接入业务收入2896亿元,比上年增长5.9%,在电信业务收入中占比由上年的15.9%提升至16.5%,拉动电信业务收入增长0.9个百分点。

图1-2 2020―2025年互联网宽带接入业务收入情况

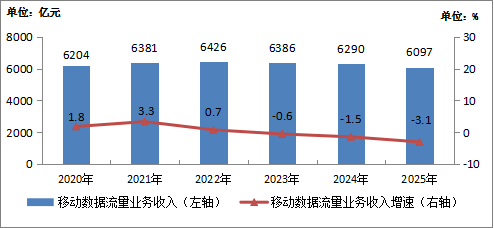

(三)移动数据流量业务收入下滑

2025年,完成移动数据流量业务收入6097亿元,比上年下降3.1%,在电信业务收入中占比由上年的36.2%降至34.8%。

图1-3 2020―2025年移动数据流量业务收入情况

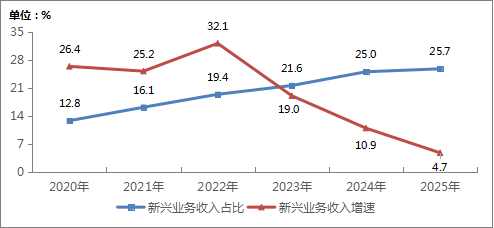

(四)新兴业务收入小幅增长

2025年,完成云计算、大数据、移动物联网、数据中心等新兴业务收入4508亿元,比上年增长4.7%,在电信业务收入中的占比由上年的25%提升至25.7%,拉动电信业务收入增长1.2个百分点。其中,云计算、大数据、移动物联网业务收入比上年分别增长2.9%、7.8%和4.9%。

图1-4 2020―2025年新兴业务收入发展情况

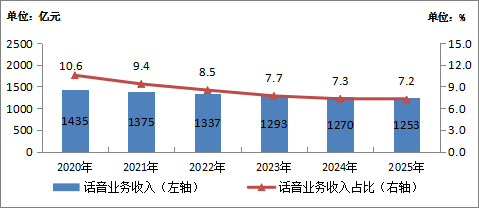

(五)语音业务收入占比持续下降

2025年,完成固定语音和移动语音业务收入160.9亿元和1092亿元,比上年分别增长2.3%和下降1.7%,两项业务合计占电信业务收入的7.2%,占比较上年回落0.1个百分点。

图1-5 2020―2025年话音业务收入发展情况

二、用户发展情况

(一)移动电话用户规模稳步扩大

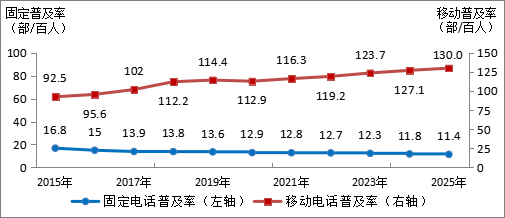

截至2025年底,全国电话用户总数达到19.87亿户,全年净增3091万户。其中,移动电话用户总数18.27亿户,全年净增3725万户,普及率2为130部/百人,比上年末提高2.9部/百人。其中,5G移动电话用户达到12.04亿户,占移动电话用户的65.9%,比上年末提高9.2个百分点。固定电话用户总数1.6亿户,全年净减633.7万户,普及率为11.4部/百人,比上年末下降0.4部/百人。

图2-1 2015―2025年固定电话及移动电话普及率发展情况

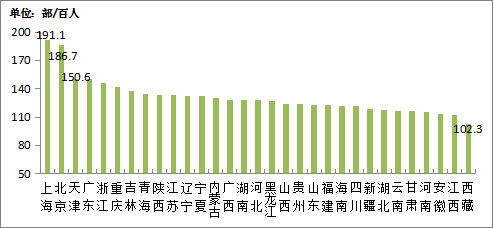

图2-2 2025年各省移动电话普及率情况

(二)固定宽带接入用户持续增加

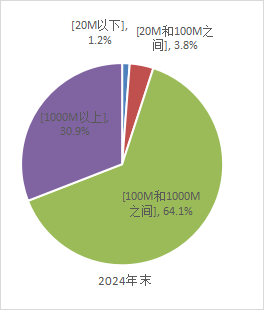

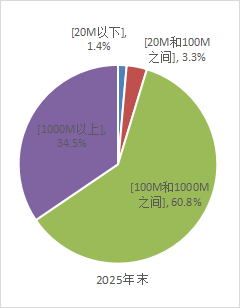

截至2025年底,中国电信、中国移动和中国联通三家基础电信企业的固定互联网宽带接入用户总数达6.91亿户,全年净增2099万户。其中,100Mbps及以上接入速率的用户为6.59亿户,全年净增2299万户,占总用户数的95.3%,占比较上年末提高0.4个百分点;1000Mbps及以上接入速率的用户为2.38亿户,全年净增3157万户,占总用户数的34.5%,占比较上年末提高3.6个百分点。截至2025年底,光纤到房间(FTTR)用户达5939万户。

图2-3 2024年和2025年固定互联网宽带各接入速率用户占比情况

固定互联网宽带接入服务持续在农村地区加快普及,截至2025年底,全国农村宽带用户总数达2.04亿户,全年净增450.7万户。

图2-4 2020―2025年农村宽带接入用户及占比情况

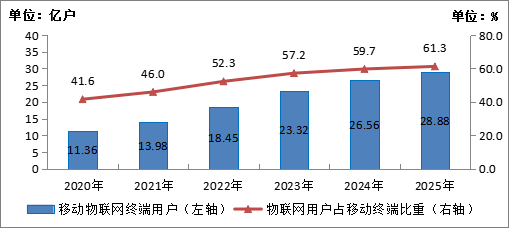

(三)移动物联网终端用户维持较快增长态势

截至2025年底,中国电信、中国移动和中国联通三家基础电信企业发展移动物联网终端用户28.88亿户,全年净增2.32亿户,超过移动电话用户数10.61亿户,占移动网终端连接数的比重达61.3%。

图2-5 2020-2025年物联网用户情况

(四)互联网电视(IPTV、OTT)用户稳步增加

截至2025年底,中国电信、中国移动和中国联通三家基础电信企业发展互联网电视(IPTV、OTT)用户总数达4.08亿户,全年净增59.1万户。

三、电信业务量情况

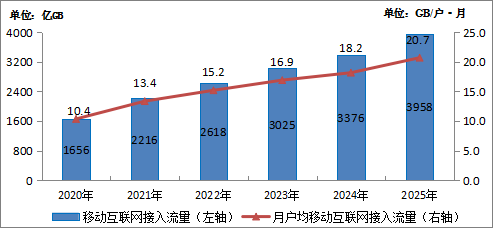

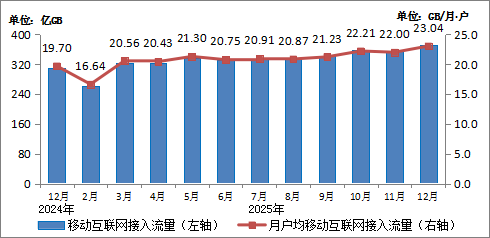

(一)移动互联网流量保持较快增长,月户均流量(DOU)持续攀升

2025年,移动互联网接入流量达3958亿GB,比上年增长17.3%。截至2025年底,移动互联网用户达16.1亿户,全年净增3965万户。全年移动互联网月户均流量(DOU)达20.74GB/户・月,比上年增长14.1%;12月当月DOU达23.04GB/户,较上年底提高3.34GB/户。

图3-1 2020―2025年移动互联网流量及月户均流量(DOU)增长情况

图3-2 2025年移动互联网接入当月流量及当月DOU情况

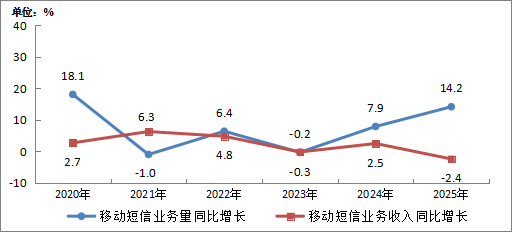

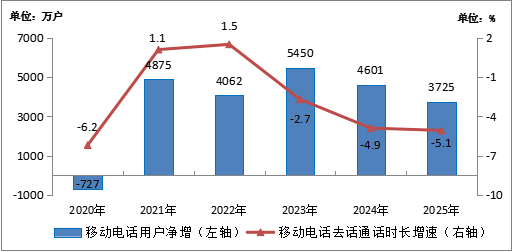

(二)移动短信业务量增长较快

2025年,全国移动短信业务量23020亿条,比上年增长14.2%,移动短信业务收入比上年下降2.4%。全国移动电话去话通话时长2.02万亿分钟,比上年下降5.1%。

图3-3 2020―2025年移动短信业务量和收入增长情况

图3-4 2020―2025年移动电话用户和通话量增长情况

四、网络基础设施情况

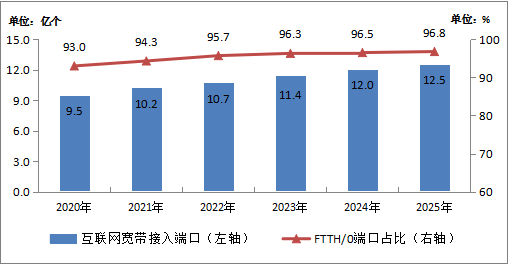

(一)千兆光网建设持续推进

2025年,新建光缆线路长度211.3万公里,全国光缆线路总长度达7499万公里;其中,长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达114.3万、3006万和4379万公里。截至2025年底,固定互联网宽带接入端口数达到12.51亿个,比上年末净增4877万个。其中,光纤接入(FTTH/O)端口达到12.1亿个,比上年末净增5030万个,占比由上年末的96.5%提升至96.8%。截至2025年底,具备千兆网络服务能力的10G PON端口数达3162万个,比上年末净增341.9万个。

图4-1 2020―2025年互联网宽带接入端口发展情况

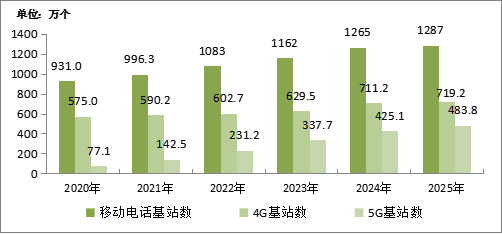

(二)5G网络建设覆盖持续深化

截至2025年底,全国移动电话基站总数达1287万个,比上年末净增22.7万个。其中,4G基站为719.2万个,比上年末净增8万个。5G基站为483.8万个,比上年末净增58.8万个,5G基站占移动电话基站总数达37.6%,占比较上年末提升4个百分点。其中,具备5G RedCap接入能力的基站数达206.4万个,占5G基站的42.7%。

图4-2 2020―2025年移动电话基站发展情况

(三)数据中心建设协调推进

中国电信、中国移动和中国联通三家基础电信企业推动算力布局从“广覆盖”迈向“深融合”,截至2025年底,对外提供服务数据中心机架数量93.8万个,较上年增加10.8万个,发展重点转向深化算网融合,通过着力推进资源一体化协同与智能调度能力建设,企业正从提供基础云资源转向供给智能、绿色、多元的算力服务。

五、区域发展情况

(一)各地区电信业务收入份额基本稳定

2025年,东、中、西部和东北地区的电信业务收入在全国的占比分别为50.9%、19.7%、24.3%和5.1%。京津冀地区、长三角地区电信业务收入占全国比重为9.1%和23.2%。

图5-1 2020―2025年东、中、西、东北部地区电信业务收入比重

(二)各地区5G和千兆用户渗透率持续提升

截至2025年底,东、中、西部和东北地区1000Mbps及以上接入速率的用户占本地区固定互联网宽带接入用户数的比重分别为34.6%、33.9%、36.1%和29%,占比较上年分别提高3.4个、2.7个、4.4个和5.4个百分点。京津冀、长三角地区1000Mbps及以上接入速率的用户占本地区固定互联网宽带接入用户数的比重分别为36.8%、33%,占比较上年分别提高4.3个和2.5个百分点。

2025年,东、中、西部和东北地区5G移动电话用户占本地区移动电话用户总数的比重分别为65.5%、66.5%、65.9%、66.5%,占比较上年分别提高8.9个、9.3个、9.6个和10.3个百分点。2025年,京津冀、长三角地区5G移动电话用户占本地区移动电话用户总数的比重分别为64.3%、64.8%,占比较上年分别提高8.9个和8.8个百分点。

(三)各地区移动互联网接入流量保持较快增长

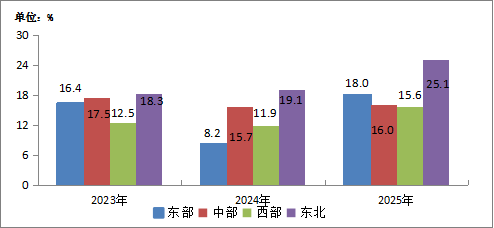

2025年,东、中、西部和东北地区移动互联网接入流量分别达到1660亿GB、934.3亿GB、1125亿GB和238.1亿GB,比上年分别增长18%、16%、15.6%和25.1%。12月当月,西部地区当月户均流量达到24.36GB/户,比东部、中部和东北地区分别高出2.04GB/户、0.98GB/户和3.16GB/户。2025年,京津冀、长三角地区移动互联网接入流量分别达到307.3亿GB和666亿GB,同比增长19.4%和15.8%。

图5-2 2023―2025年东、中、西、东北地区移动互联网接入流量增速情况

注释:

1.本公报中2025年数据均为初步统计数,2024年及之前年份采用年报决算数据。各项统计数据均未包括香港特别行政区、澳门特别行政区和台湾省。部分数据因四舍五入的原因,存在总计与分项合计不等的情况。

2.计算普及率使用的全国人口数据,来源于国家统计局发布的2025年末人口数。

1.本网刊载内容,凡注明来源为“飞象网”和“飞象原创”皆属飞象网版权所有,未经允许禁止转载、摘编及镜像,违者必究。对于经过授权可以转载,请必须保持转载文章、图像、音视频的完整性,并完整标注作者信息和飞象网来源。

2.凡注明“来源:XXXX”的作品,均转载自其它媒体,在于传播更多行业信息,并不代表本网赞同其观点和对其真实性负责。

3.如因作品内容、版权和其它问题,请在相关作品刊发之日起30日内与本网联系,我们将第一时间予以处理。

本站联系电话为86-010-87765777,邮件后缀为cctime.com,冒充本站员工以任何其他联系方式,进行的“内容核实”、“商务联系”等行为,均不能代表本站。本站拥有对此声明的最终解释权。

盘点2025|光纤光缆:周期性放缓之下,确定性开始凸显

在2025年,光纤光缆厂商们习惯于用“周期性”一词来描述当前的困难,相比于宽带普及、4G升级换代带来的流量需求猛增这一巨大业务增长。可如今在刷着短视频、看着带货的新日常生活常态下,尽..[详细]

盘点2025|人工智能:破局前行、以智启新,同赴人机共生新未来

2025年,人工智能行业迎来技术迭代与价值落地的双重关口。这一年里既延续着近年来的高速增长态势,也迎来从野蛮生长向规范提质的深刻转型。 [详细]

盘点2025|算力行业:量质齐升的进阶之路

在数字经济加速渗透全球经济社会各领域的今天,算力已成为继电力、水资源之后的关键生产要素,是支撑数字中国建设、推动高质量发展的核心基础设施。算力的规模与质量直接决定了数字经济的发..[详细]

盘点2025|芯片:AI依旧是挖潜点,应用进一步多样化

时至2025年年底,人们已经开始渐渐习惯,有事听听AI给出的参考意见。其背后的算力支撑也在逐步加强,像是更先进的制程,以及向更多端侧设备的拓展。另一方面,AI又一石激起千层浪,机遇与需..[详细]

盘点2025 | 从5G到6G:深耕与突破并行,开启智能连接新纪元

2025年,全球通信产业站在了一个关键的历史交汇点。这一年既是“十四五”规划的收官年,5G建设成果全面转化的验收年,也是“十五五”规划启幕,6G布局从技术探索迈向工程落地的奠基之年,更..[详细]

盘点2025|量子信息:三大领域技术持续演进,产业发展未来可期

以量子计算、量子通信和量子精密测量为代表的量子信息技术是挑战人类调控微观世界能力极限的世纪系统工程,是对传统技术体系产生冲击、进行重构的重大颠覆性创新,将引领新一轮科技革命和产..[详细]

盘点2025|2025年智能终端趋势洞察:AI重构体验,超级终端时代加速到来

2025年,全球智能终端行业站在了技术革新与生态重构的十字路口。AI技术的规模化渗透、折叠屏形态的成熟落地、跨设备协同的深度演进,正在重塑终端产品的价值逻辑与市场格局。[详细]

从反诈先锋到太空互联守护者,全球电信运营商都在忙些什么

之所以想谈谈全球电信运营商的近况,纯粹是出于好奇。你是否想过,在中国人民普遍遭受过电信诈骗戕害时,其他国家的人们是否也会感同身受。很快,这个问题便有了答案,并且出人意料。近年来..[详细]

82:1 的身份数量比挑战,AI普及下的网络安全风险格局

刚刚过去的2025年,很多人的日常工作开始习惯于偷点懒,让AI给出更多参考,以节省几十分钟的思考或检索时间。在近期派拓网络给出2026 年 AI 与网络安全六大预测中,给出了82:1这样一个数字,..[详细]

人形机器人市场爆发:中国厂商领跑,四大场景落地提速

国际数据公司(IDC)近日发布的《全球人形机器人市场分析》报告显示,2025年全球人形机器人出货量约1.8万台,同比增长约508%。中国厂商在规模化商用进程中表现强劲,全球人形机器人市场销量..[详细]