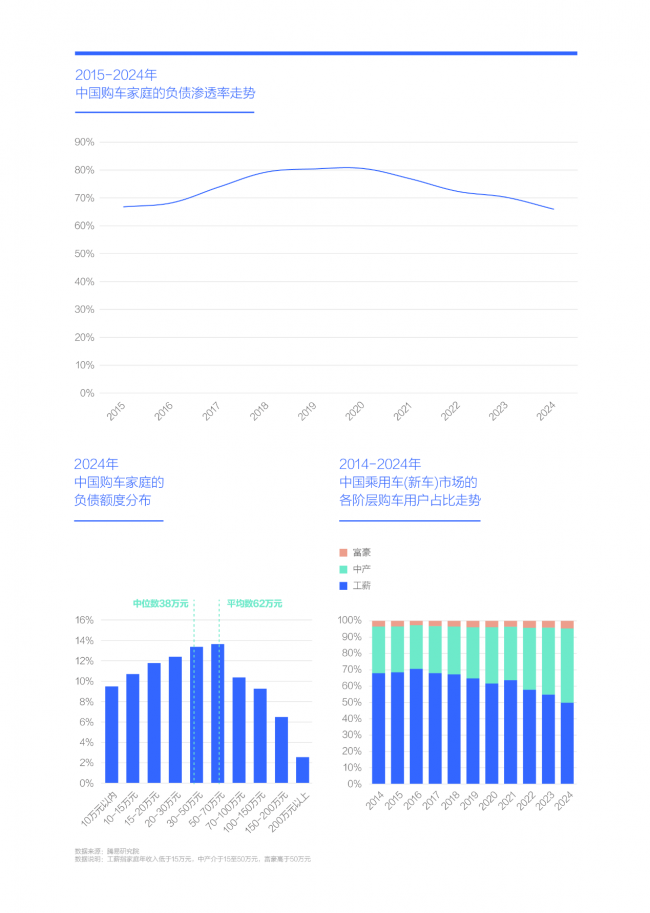

�����о�Ժ���в���ͥռ���ó��г���45% ծ���ѹ��ǣ����������

2024���й�������ͥ��ծ����65.97%��������ծ62��Ԫ��ѹ���Դ棬�������в����塱

2015��2019���ڼ䣬�ܷ��ز��г��������¼�P2P����Ƶ����������Ӱ�죬������ͥ��ծ����Ѹ��������2019��2020��������80%�����˳����Ϲ�����ͥ����ծ��DZ�ڷ��սϸߡ��¹����鷢���ñ����������⣬����������һ���½���2024�����70%��������2010��2019�������ļ�ͥ����ԭ����������Ϊ20��25�꣬�������ʵ���������������ԭ����Լ10��������ǰ���巿�����ƶ����帺ծˮƽ�½���2020��2024���ڼ䣬ȫ�����ķ������������ӣ���Ϊֵ�ù�ע������

�Ӹ�ծ�ֲ�����2024���й�������ͥ��ծ�ܶ����20��70��Ԫ���䣬ռ�Ƚӽ��ijɣ�����50��70��Ԫ������Ϊ���У�ռ�Ƚӽ�14%����ծ����70��Ԫ��ռ�ȴ���»���70��100��Ԫռ�Ƚ���10%���ң�100��150��Ԫ����9%���ң�150��200��ԪԼΪ6.5%����ծ����200��Ԫ�ļ�ͥռ�Ȳ���3%��������Թ�ģ�ϴ��Ƹ������廧����ծˮƽ���������������ʮ��Ԫ���в���ͥΪ����ÿ��������֮һ���뻹ծ������6��10������峥��ѹ�����ݺ��ӡ����ܸ�ծ��λ��Ϊ38��Ԫ������ƽ��ֵ��������������10��Ԫ���ڵļ�ͥ���ԣ���ÿ��֧������֮һ���ڻ�ծ��������������ʮ�����ϣ�����ѹ�����ݵ���

2020��2024�꣬�й����ó����³����г��в������Ƽ��٣��в���ͥռ�ȴӲ���35%Ѹ��������45%���ϣ���Ϊ�г���������2025��2030�꣬���в���ͥ���г��е�ռ�ȼ�������������ծ��״��δ�ܸ��ƣ�������Լ�����������������й����л����롰�в����塱����ʱ���������ƽ��ĸ߶˻�ս�Խ������Ͼ����顣

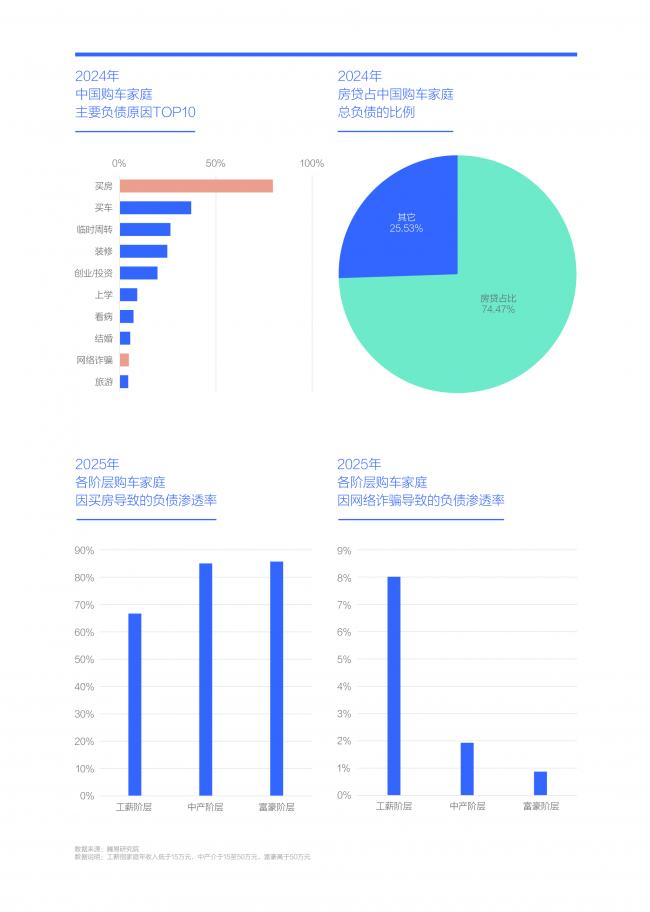

ס����ծ�ɾ�������85%�в����ۣ�����λ�ӵ���������թƭ��ǰʮ

2024�꣬�й�����65.97%�Ĺ�����ͥ����ծ������ծ��62��Ԫ������ס�������ǵ��¼�ͥ�߸�ծ�ĺ���ԭ���˳ɹ�����ͥ��������ծ����ռ��Զ���ڹ�������ʱ��ת��װ����ҵ������ԭ�����в��븻ԣ�ײ��У�����ծ�ļ�ͥ����������85%���������ڹ�н��ͥ���Ӿ������2024�깺����ͥ�Ļ����������Ϊ46��Ԫ��ռ��ͥ�ܸ�ծ��74.47%����ˣ���Ҫ�������ͥ��ծ�����ؼ����������ڼ��᷿��ѹ����

������������֧�����ٳ�Ϊ������ͥ��ծ����Ҫԭ��֮һ��2024��ռ���ѳ���9%��λ�е�������һ������������ڵĸ߶���⸨�������Լ�����ѧѧ�ѵĿ�������������ء�����2025��9�£�����ѧ��ѧ���ձ��ڶ�������Ԫ������ÿ������ѵȿ�֧��һ����ѧ��ÿ��������Ҫ��������Ԫ���Բ��ټ�ͥ���ɳ��ظ�������һ����ͥͬʱ���������ӾͶ���ѧ�ͳ��У�����ѹ�����Ϊͻ�������ڸ�У����ֻ����ѧ����ŷ�����룬�ܷ��Ȱ�ѧ��ˮ����ȥ��

�����������ļ��ٵ����Լ��ش��������ữ���ƣ�ҽ��֧���ѳ�Ϊ�й�������ͥ��ծ����Ҫԭ��֮һ��2024��ռ�ȳ���7%��ֵ��ע����ǣ�����թƭ�״ν��빺����ͥ��ծԭ��ǰʮλ��2024��ռ�ȴ�4.73%��λ�ӵڰˣ��������������У���н�ײ���ܺ����ʳ���8%����Ϊ����թƭ����ҪĿ��Ⱥ�塣�������й����������Ӵ�������թƭ���ȣ���Ч��������������ͷ�������˸����غ���ķ�����չ��2025��2030�꣬�ڴ���ز��ż�����ǿ�������ƶ�����թƭ�˳�������ͥ��ծԭ��ǰʮ��ͬʱ�������ͥҲ����߷�����ʶ���������겻����IJ������겻�������ġ����겻����ˢ������ʵ���η�թ���ߡ�

���⣬���ž�������ˮƽ��ߣ���������Ҳ���빺����ͥ��ծԭ���ǰʮ����һ������һ���̶��������ڴ������β�ҵ��չ���ر������Լ�����ص���ҵ��

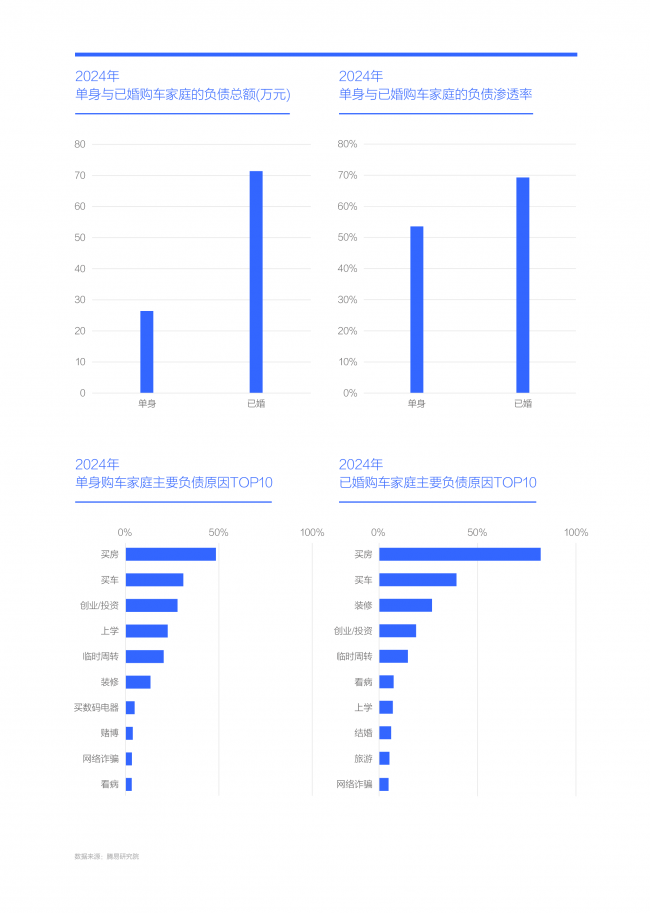

�ѻ��ͥ�ɸ�ծ������������ծ��70��Ԫ�����ʽ�70%�����齨��ͥ��������������ѹ����

2024�꣬�й��ѻ鹺����ͥ�Ļ�����ծ�ܶ�ͻ��70��Ԫ�����Ը��ڵ����û��IJ���30��Ԫ���ѻ��ͥ�ĸ�ծ���ʽӽ�70%���������û���Ϊ50%�ࡣ��������Խ��Խ���й�����ѡ��飬��������Ȥƫ�ã������������������յ������⣬��ʵ�еľ��ø���Ҳ����Ҫԭ������ɱ��ߡ�������Ůѹ����ȡ�

���ѻ鹺����ͥ�У����ծ��ԴΪ������ռ�ȳ���80%����Ϊ2016��2023����鲢�����ļ�ͥ���ձ����ٽϸߵķ���ѹ�������������ǹ�����װ�ޣ�ǰ����ծԭ��������ֱ����أ���Ϊѹ���ѻ��ͥ���ϵij��ظ�����

������˫�����й���������ͥ����ͨ�������������������ܽ����в����С������ѻ��ͥ��ծ��ѹ�����������ȶ��������в��ײ�����������г���

���ܵ��������û��ĸ�ծҲ��Ҫ�����ڹ�������������������������ѻ��ͥ�����й�����ծ����50%��������ծ��30%���������Ǵ�ͳ��ͥ�����еĴ��ڽӴ�������������Ը�Ϊ���ɡ��ڲ��ٳ��У�������һ�߶��У�ѡ����߶�������С����סլ�����ܶ�������ĵ�����Ⱥ�������ࡣ���Ҳ�Ƿ��Ǯ���㲻Ƿ���顱�����ʽ��������ෳ�ա�������թƭ�⣬�IJ�Ҳ���뵥�������û���ծԭ��ǰʮλ����ӳ���������ɻ�ȱ��Լ�����ܴ����ĸ���ЧӦ��

1.�����������ݣ���ע����ԴΪ�����������͡�����ԭ����������������Ȩ���У�δ��������ֹת�ء�ժ�༰����Υ�߱ؾ������ھ�����Ȩ����ת�أ�����뱣��ת�����¡�ͼ������Ƶ�������ԣ���������ע������Ϣ�ͷ�������Դ��

2.��ע������Դ��XXXX������Ʒ����ת��������ý�壬���ڴ���������ҵ��Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

3.������Ʒ���ݡ���Ȩ���������⣬���������Ʒ����֮����30�����뱾����ϵ�����ǽ���һʱ�����Դ�����

��վ��ϵ�绰Ϊ86-010-87765777���ʼ���Ϊcctime.com��ð�䱾վԱ�����κ�������ϵ��ʽ�����еġ����ݺ�ʵ������������ϵ������Ϊ�������ܴ�����վ����վӵ�жԴ����������ս���Ȩ��

�̵�2025�����˹��£������ԷŻ�֮�£�ȷ���Կ�ʼ��

��2025�꣬���˹��³�����ϰ�����á������ԡ�һ����������ǰ�����ѣ�����ڿ����ռ���4G����������������������������һ��ҵ���������������ˢ�Ŷ���Ƶ�����Ŵ��������ճ����̬�£���..[��ϸ]

�̵�2025|�˹����ܣ��ƾ�ǰ�С��������£�ͬ���˻�������δ��

2025�꣬�˹�������ҵӭ�������������ֵ��ص�˫�عؿڡ���һ����������Ž������ĸ�������̬�ƣ�Ҳӭ����Ұ��������淶���ʵ����ת�͡� [��ϸ]

�̵�2025��������ҵ�����������Ľ���֮·

�����־��ü�����ȫ����������Ľ��죬�����ѳ�Ϊ�̵�����ˮ��Դ֮��Ĺؼ�����Ҫ�أ���֧�������й����衢�ƶ���������չ�ĺ��Ļ�����ʩ�������Ĺ�ģ������ֱ�Ӿ��������־��õķ�..[��ϸ]

�̵�2025��оƬ��AI��������DZ�㣬Ӧ�ý�һ��������

ʱ��2025����ף������Ѿ���ʼ����ϰ�ߣ���������AI�����IJο�������䱳�������֧��Ҳ����ǿ�����Ǹ��Ƚ����Ƴ̣��Լ������˲��豸����չ����һ���棬AI��һʯ����ǧ���ˣ���������..[��ϸ]

�̵�2025 | ��5G��6G�������ͻ�Ʋ��У��������������¼�Ԫ

2025�꣬ȫ��ͨ�Ų�ҵվ����һ���ؼ�����ʷ����㡣��һ����ǡ�ʮ���塱�滮���չ��꣬5G����ɹ�ȫ��ת���������꣬Ҳ�ǡ�ʮ���塱�滮��Ļ��6G���ִӼ���̽��������صĵ��֮�꣬��..[��ϸ]

�̵�2025��������Ϣ�����������������ݽ�����ҵ��չδ������

�����Ӽ��㡢����ͨ�ź����Ӿ��ܲ���Ϊ������������Ϣ��������ս�������������������������ϵͳ���̣��ǶԴ�ͳ������ϵ��������������ع����ش�߸��Դ��£���������һ�ֿƼ������Ͳ�..[��ϸ]

�̵�2025��2025�������ն����ƶ��죺AI�ع����飬�����ն�ʱ�����ٵ���

2025�꣬ȫ�������ն���ҵվ���˼�����������̬�ع���ʮ��·�ڡ�AI�����Ĺ�ģ�������۵�����̬�ij�����ء����豸Эͬ������ݽ������������ն˲�Ʒ�ļ�ֵ�����г���֡�[��ϸ]

�������족���ҵ����쭣����ٹ�ģ�����������

˭���뵽������Ĵ��ڻ�û�й�����������ҵ�Ĵ���������ˡ������ϻ���Ĺ��˼۸���Ϊ��������ҵ���������������Ļ��2026��1�£�G.652.D��ģ���˼۸��½������¸ߣ�ƽ���۸�ͻ��40Ԫ/..[��ϸ]

��Ϊ���ڵ㣺��ϵͳ�����ع� AI �����·�ʽ

������AI�Ŀ�������רΪAI�ṩ��������֧�ŵġ����ڵ㡱������2025��Ѹ���ߺ죬��Ϊ�Ⱥ��Ƴ��˻��ڕN��оƬ�����ڵ��Ʒ��50�������ڵ㼯Ⱥ��Ʒ������ֽڡ���Ѷ���˳�����..[��ϸ]

2026�ֻ��г����������� �г��ṹ��Ȼ����

2026����ʼ���д����º��սε�ȫ�������ֻ��г�����������һ�ǡ�����������ý����Ϣ�������ι�Ӧ���洢�Ǽ�Ӱ�죬����ֻ����̽����µ�ȫ����������������С�ס�OPPO�µ���20%��vivo�µ�..[��ϸ]