��ͨ��ݷ���2025����ļ��ȼ�2025�������δ����Ʋ���ҵ��

ȫ�����������������95��Ԫ

����ÿ��0.39��Ԫ����ȹ�Ϣ

��Ȩ15����Ԫ�¹ɷݻع��ƻ�

��ͨ��ݣ�����������˾��Ŧ�������룺ZTO��������������ţ�2057�����й������ҿ��ٳɳ��Ŀ�ݷ���˾��"��ͨ"��"����˾"�������չ��������2025��12��31��[1]ֹ���ļ��ȼ������δ����Ʋ���ҵ����2025��ȫ�꣬����˾ʵ�ְ�����ͬ������45�ڼ���13.3%��ͬʱ�������ʷ��ͻ�����ȡ�����������[2]�������95��Ԫ����Ӫ��������ֽ���������Ϊ�����11,968.4����Ԫ��

2025����ļ��Ȳ���ժҪ

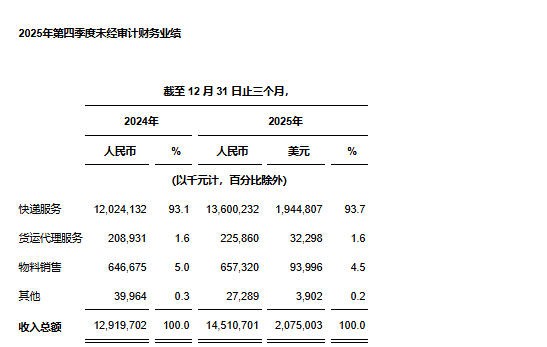

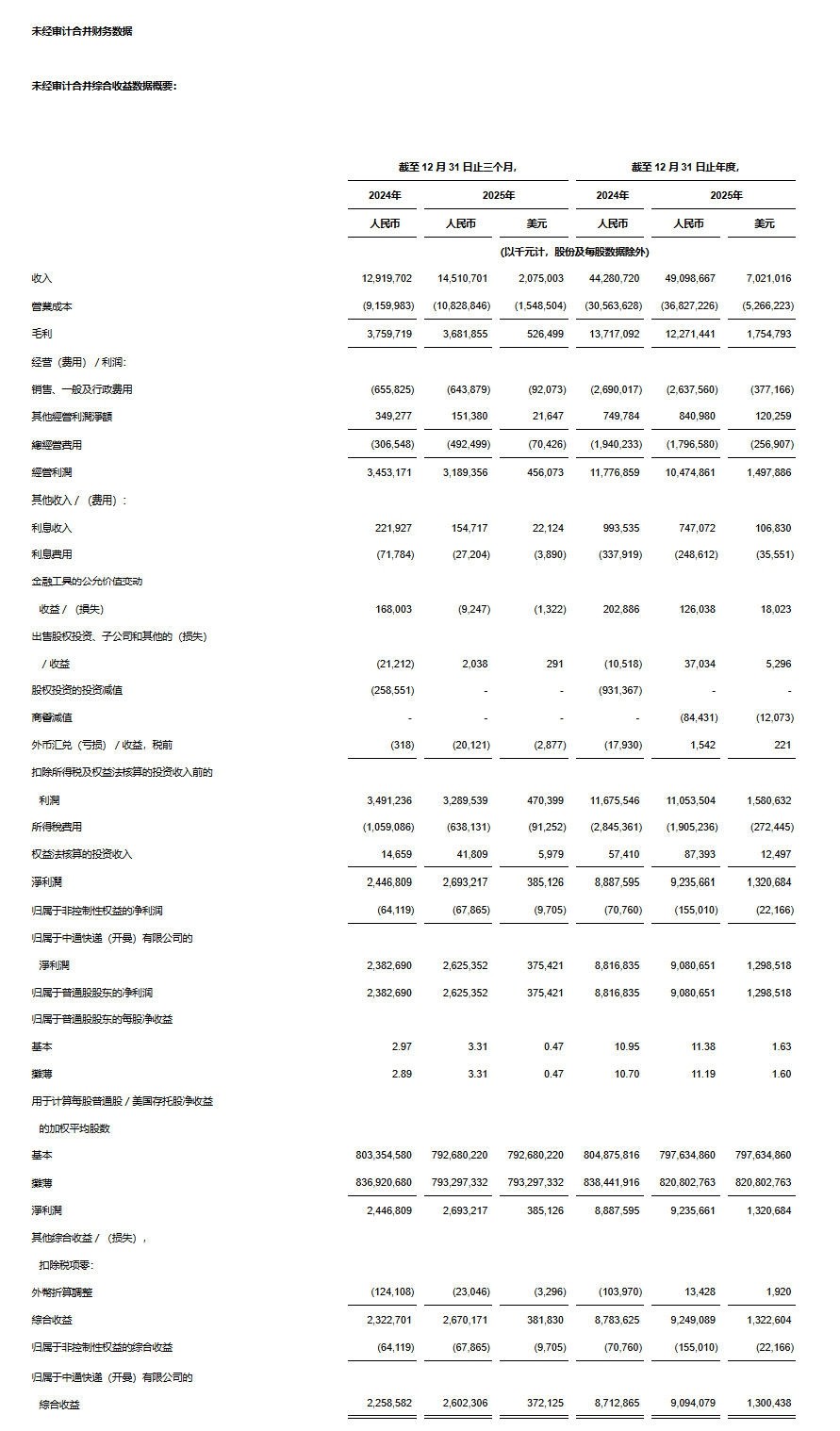

• ����Ϊ�����14,510.7����Ԫ��2,075.0������Ԫ������2024��������12,919.7����Ԫͬ������12.3%��

• ë��Ϊ�����3,681.9����Ԫ��526.5������Ԫ������2024��������3,759.7����Ԫͬ�ڼ���2.1%��

• ������Ϊ�����2,693.2����Ԫ��385.1������Ԫ������2024��������2,446.8����Ԫͬ������10.1%��

• ������Ϣ˰��̯ǰ����[3]Ϊ�����4,241.5����Ԫ��606.5������Ԫ������2024��������4,615.3����Ԫͬ�ڼ���8.1%��

• ����������[2]Ϊ�����2,694.5����Ԫ��385.3������Ԫ������2024��������2,733.3����Ԫͬ�ڼ���1.4%��

• ÿ���������йɣ�"ADS"[4]��������̯��������ֱ�Ϊ�����3.31Ԫ��0.47��Ԫ���������3.31Ԫ��0.47��Ԫ������2024��ͬ�ڵ������2.97Ԫ�������2.89Ԫ�ֱ�����11.4%��14.5%��

• ��������ͨ�ɹɶ�[5]�ĵ�����ÿ���������йɻ�����̯������ֱ�Ϊ�����3.31Ԫ��0.47��Ԫ���������3.31Ԫ��0.47��Ԫ������2024��ͬ�ڵ������3.32Ԫ�������3.24Ԫ�ֱ����0.3%������2.2%��

• ��Ӫ��������ֽ���������Ϊ�����4,226.3����Ԫ��604.3������Ԫ������2024��ͬ����Ϊ����2,806.3����Ԫ��

2025�������ժҪ

• ����Ϊ�����49,098.7����Ԫ��7,021.0������Ԫ������2024��������44,280.7����Ԫ����10.9%��

• ë��Ϊ�����12,271.4����Ԫ��1,754.8������Ԫ������2024��������13,717.1����Ԫ����10.5%��

• ������Ϊ�����9,235.7����Ԫ��1,320.7������Ԫ������2024��������8,887.6����Ԫ����3.9%��

• ������Ϣ˰��̯ǰ����[3]Ϊ�����15,045.6����Ԫ��2,151.5������Ԫ������2024��������16,354.9����Ԫ����8.0%��

• ����������[2]Ϊ�����9,512.7����Ԫ��1,360.3������Ԫ������2024��������10,150.4����Ԫ����6.3%��

• ÿ���������йɣ�"ADS"[4]��������̯��������ֱ�Ϊ�����11.38Ԫ��1.63��Ԫ���������11.19Ԫ��1.60��Ԫ������2024��������10.95Ԫ�������10.70Ԫ�ֱ�����3.9%��4.6%��

• ��������ͨ�ɹɶ�[5]�ĵ�����ÿ���������йɻ�����̯��������ֱ�Ϊ�����11.73Ԫ��1.68��Ԫ���������11.52Ԫ��1.65��Ԫ������2024��������12.52Ԫ�������12.20Ԫ�ֱ����6.3%��5.6%��

• ��Ӫ��������ֽ���������Ϊ�����11,968.4����Ԫ��1,711.5������Ԫ������2024����Ϊ�����11,429.4����Ԫ��

2025����ļ��Ⱦ�ӪժҪ

• ������Ϊ10,558���������2024��ͬ�ڵ�9,665���������9.2%��

• ����2025��12��31�գ��������ɼ���������Ϊ31,000�����

• ����2025��12��31�գ�ֱ����������������Ϊ6,000�����

• ����2025��12��31�գ����и��߳�������Ϊ10,000������

• ����2025��12��31�գ���10,000�������п����У�9,700����Ϊ����15��17�ĸ��������͡�

• ����2025��12��31�գ��ּ�����֮��ĸ���·������ԼΪ3,800����

• ����2025��12��31�գ��ּ���������Ϊ93��������88���ɱ���˾��Ӫ��5���ɱ���˾��������������Ӫ��

(1) �渽��ӯ������֮Ͷ���߹�ϵ�����http://zto.investorroom.com��

(2) ����������Ϊ�ǹ��ϻ�������ָ�꣬�䶨��Ϊ��������Ȩ�������ü��Ǿ�������Ŀ�����ȨͶ�ʵ�Ͷ�ʼ�ֵ�����ù�ȨͶ�ʼ��ӹ�˾�����棯����ʧ���������˰��Ӱ��ľ���������ּ��ͨ����ָ����õط�ӳʵ��ҵ����Ӫ��

(3) ������Ϣ˰��̯ǰ����Ϊ�ǹ��ϻ�������ָ�꣬�䶨��Ϊ�������۾ɡ�̯������Ϣ���ü�����˰���õľ���������һ������������Ȩ���������Լ��Ǿ�������Ŀ�����ȨͶ�ʵ�Ͷ�ʼ�ֵ�����ù�ȨͶ�ʼ��ӹ�˾�����棯����ʧ������������ּ��ͨ����ָ����õط�ӳʵ��ҵ����Ӫ��

(4) ÿһ���������йɴ���һ��A����ͨ�ɡ�

(5) ��������ͨ�ɹɶ��ĵ����������̯��ÿ���������й�����Ϊ�ǹ��ϻ�������ָ�ꡣ�䶨��Ϊ��������ͨ�ɹɶ��ĵ���������ֱ���Ի�����̯���������йɵļ�Ȩƽ������

��ͨ��ʼ�ˡ����³�����ϯִ�й���÷��������ʾ��"���ļ��ȣ����ھ����߳�����Ч�������ҵ���˵ͼ�������Զ��ơ���ͨ����Է���������ͻ������Ϊ�ȣ�ҵ����������Ӯ��ҵ���̣��ﵽ106�ڼ�������������Ϊ27��Ԫ������Ԥ�ڡ����⣬ȫ��ɢ��ҵ���������������ļ��ȴﵽ�վ�980�����ͬ����������38%�������Ԫ���ı��������ǵIJ�Ʒ�������������������ģ��ʵ�ֳ�Խ��ͳ��ݵ���չ��Ϊ��������������ʴ����������ס�"

�������������"һ���棬������ο�ؿ�������ҵ��������ת�����ʲ��ٵķ�չ��������������ͼ������Ĺ�ģ�������Ȳ��ɳ�����Ҳ�����á����ڹ�ģЧӦ��������ҵģʽ���ԣ���һ������ת�������ڼ�����ҵ�Ӳ��ҵļ۸���������������Ӯ�ÿͻ����½Σ��Ӷ���һ���ٽ���ҵ���ϡ���һ���棬���������ڱ��ʱ�ڣ������ڵĺ�ۻ��������������ܼ��Ȳ�����Ȼ��������ȷ�����ǣ����ǵ�ҵ��������������Ȼ�ȹ̡����ǽ����������Ϊ�ȣ������ڹ�����ͨ��ҵ������ӯ�����������ȵ�λ���ڱ��ʱ�ڣ����ǽ����ӹ�ע����������ط��Ĺ�ƽ��������������'ͬ������'��һ��ʵ��������������Ӯ���ⳡ�����ɣ�Ϊ����Ͷ���ߴ����ɳ����Ļر���"

��ͨ��ϯ������ջ�ƼŮʿ��ʾ��"�ļ�����ͨ���Ŀ�ݵ�Ʊ��������2.9%����Ҫ������ֱ�Ϳͻ���Ʊ�۸���������Ч�����˺���ҵ��������������������Ӵ����ĸ���Ӱ�졣�����ڳ����Ľ�����Ч�ٴ룬��Ʊ�ּ�����ɱ��ϼ��½�4�֣��������ǵ�Ԥ�ڡ����ۼ�����������SBC��ռ����ȱ����ȶ���ԼΪ4.4%��ȥ��ͬ��Ϊ5.0%�������Ⱦ�Ӫ���ֽ���Ϊ42��Ԫ���ʱ�֧��Ϊ18��Ԫ��"

��Ůʿ�������"�����»�������˾������һ��ɶ��ر��ṹ�Ż����������ֽ�ֺ����Ʊ�ع�����Ϊ��һ�ƻ����üƻ���ȷ����һ��������������н�����������50%���ڹɶ��ر�����Ϊ�üƻ���һ���֣����»�����һ��δ��24�����ڵĹ�Ʊ�ع��ƻ����ع��ܶ�Ϊ15����Ԫ��"

�����ܶ�Ϊ�����14,510.7����Ԫ��2,075.0������Ԫ������2024��ͬ�ڵ������12,919.7����Ԫ����12.3%�����Ŀ��ҵ�������2024��ͬ������12.4%�����ǰ���������9.2%�뵥Ʊ��������2.9%�ۺ����õĽ������ֱ������������ֱ��ҵ����������71.5%����Ҫ�ܵ��������˻��������������������˴������������2024��ͬ������8.1%�������������루��Ҫ�������������ֻ��˵�������ֽ��ɣ�����1.6%������������Ҫ���Խ��ڷ���

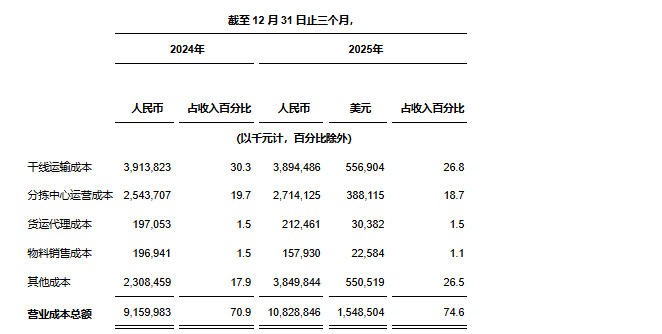

Ӫҵ�ɱ��ܶ�Ϊ�����10,828.8����Ԫ��1,548.5������Ԫ������ȥ��ͬ�ڵ������9,160.0����Ԫ����18.2%��

��������ɱ�Ϊ�����3,894.5����Ԫ��556.9������Ԫ������ȥ��ͬ�ڵ������3,913.8����Ԫ����0.5%����Ʊ����ɱ�����7.5%��3�֣���Ҫ�����ڸ��õĹ�ģ���ã��Լ�ͨ������Ч��·�߹滮�����װ���ʡ�

�ּ�������Ӫ�ɱ�Ϊ�����2,714.1����Ԫ��388.1������Ԫ������ȥ��ͬ�ڵ������2,543.7����Ԫ����6.7%����������Ҫ����(i)�˹���سɱ����������111.4����Ԫ��15.9������Ԫ�������ֱ��Զ���������Ч����������������(ii)���Զ�����ʩ���豸������ص��۾ɼ�̯���ɱ����������57.8����Ԫ��8.3������Ԫ��������2025��12��31�գ�Ͷ�������Զ����ּ��豸Ϊ781�ף�������2024��12��31����Ϊ596�ס�

�������۳ɱ�Ϊ�����157.9����Ԫ��22.6������Ԫ������ȥ��ͬ�ڵ������196.9����Ԫ����19.8%��

�����ɱ�Ϊ�����3,849.8����Ԫ��550.5������Ԫ������ȥ��ͬ�ڵ������2,308.5����Ԫ����66.8%�����з���ֱ�Ϳͻ���֧������Ϊ�����1,500.2����Ԫ��214.5������Ԫ����

ë��Ϊ�����3,681.9����Ԫ��526.5������Ԫ������ȥ��ͬ�ڵ������3,759.7����Ԫ����2.1%��ë����Ϊ25.4%����ȥ��ͬ����Ϊ29.1%��

Ӫҵ�����ܶ�Ϊ�����492.5����Ԫ��70.4������Ԫ������ȥ��ͬ����Ϊ�����306.5����Ԫ��

���ۡ�һ�㼰��������Ϊ�����643.9����Ԫ��92.1������Ԫ������ȥ��ͬ�ڵ������655.8����Ԫ����1.8%����Ҫ����(i)н�꼰�������ü��������57.6����Ԫ��8.2������Ԫ������(ii)��������ʩ���豸��ص��۾ɼ�̯���ɱ����������33.4����Ԫ��4.8������Ԫ����

������Ӫ���澻��Ϊ�����151.4����Ԫ��21.6������Ԫ������ȥ��ͬ����Ϊ�����349.3����Ԫ��������Ӫ������Ҫ����(i)������������67.9����Ԫ��9.7������Ԫ����(ii)����������˰�ѷ��������46.5����Ԫ��6.7������Ԫ������(iii)ADR���÷��������24.1����Ԫ��3.4������Ԫ����

��Ӫ����Ϊ�����3,189.4����Ԫ��456.1������Ԫ������ȥ��ͬ�ڵ������3,453.2����Ԫ����7.6%����Ӫ������Ϊ22.0%����ȥ��ͬ����Ϊ26.7%��

��Ϣ����Ϊ�����154.7����Ԫ��22.1������Ԫ������ȥ��ͬ����Ϊ�����221.9����Ԫ��

��Ϣ����Ϊ�����27.2����Ԫ��3.9������Ԫ������ȥ��ͬ����Ϊ�����71.8����Ԫ��

���ڹ��߹��ʼ�ֵ�䶯��ʧΪ�����9.2����Ԫ��1.3������Ԫ������ȥ��ͬ����Ϊ���������168.0����Ԫ���õȽ��ڹ��߹��ʼ�ֵ�䶯�������ʧ����ҵ���и����г�Ԥ�ڵ�δ����ؼ۸ۡ�

����˰����Ϊ�����638.1����Ԫ��91.3������Ԫ������ȥ��ͬ����Ϊ�����1,059.1����Ԫ����Ч����˰��ͬ���½�10.9���ٷֵ㣬����Ӧ����ͨ��ݣ���ۣ�����˾��Ϣ��Ԥ��˰������١�

������Ϊ�����2,693.2����Ԫ��385.1������Ԫ������ȥ��ͬ�ڵ������2,446.8����Ԫ����10.1%�����з�ӳ�˶�"������վ"Ͷ�ʵ������258.6����Ԫ��ֵ��ʧ��

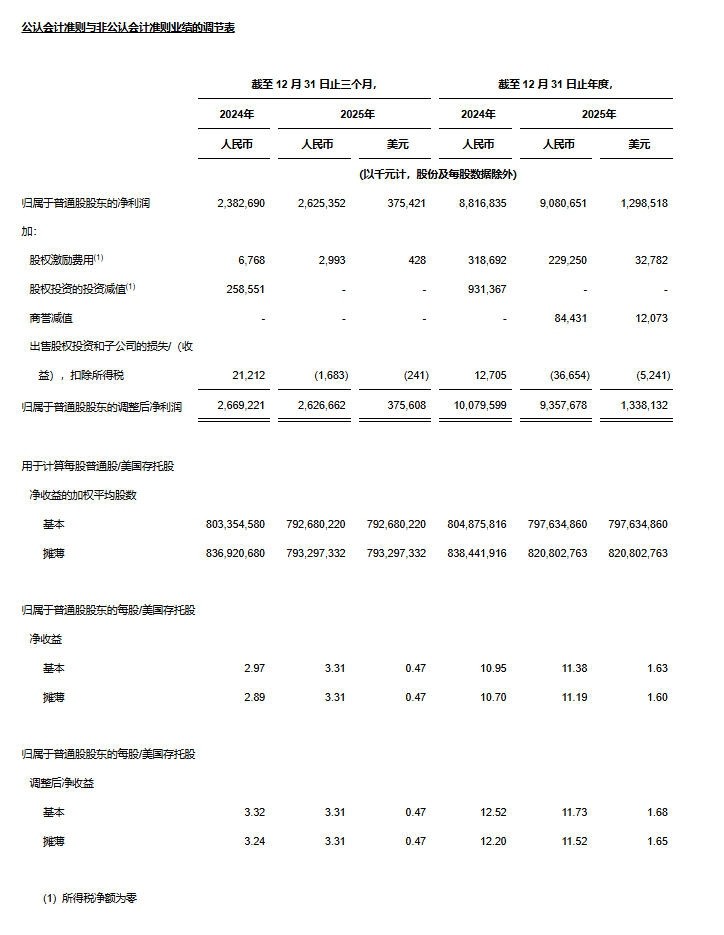

��������ͨ�ɹɶ���ÿ���������йɻ�����̯�������ֱ�Ϊ�����3.31Ԫ��0.47��Ԫ���������3.31Ԫ��0.47��Ԫ������ȥ��ͬ�ڵ�ÿ���������йɻ�����̯������ֱ���Ϊ�����2.97Ԫ�������2.89Ԫ��

��������ͨ�ɹɶ��ĵ�����ÿ���������йɻ�����̯�������ֱ�Ϊ�����3.31Ԫ��0.47��Ԫ���������3.31Ԫ��0.47��Ԫ������ȥ��ͬ����ֱ�Ϊ�����3.32Ԫ�������3.24Ԫ��

����������Ϊ�����2,694.5����Ԫ��385.3������Ԫ������ȥ��ͬ����Ϊ�����2,733.3����Ԫ��

Ϣ˰��̯ǰ����[1]Ϊ�����4,240.5����Ԫ��606.4������Ԫ������ȥ��ͬ����Ϊ�����4,328.8����Ԫ��

������Ϣ˰��̯ǰ����Ϊ�����4,241.5����Ԫ��606.5������Ԫ������ȥ��ͬ����Ϊ�����4,615.3����Ԫ��

��Ӫ��������ֽ���������Ϊ�����4,226.3����Ԫ��604.3������Ԫ������ȥ��ͬ����Ϊ�����2,806.3����Ԫ��

(1) Ϣ˰��̯ǰ����Ϊ�ǹ��ϻ�������ָ�꣬�䶨��Ϊ�������۾ɡ�̯������Ϣ���ü�����˰���õľ���������ּ��ͨ����ָ����õط�ӳʵ��ҵ����Ӫ��

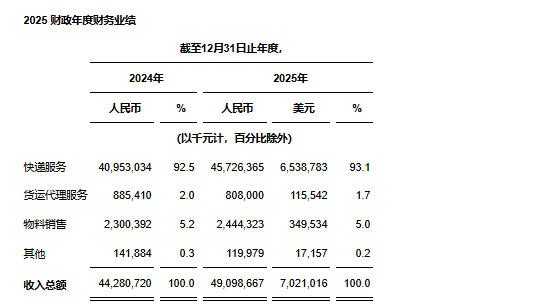

�����ܶ�Ϊ�����49,098.7����Ԫ��7,021.0������Ԫ������ȥ��������44,280.7����Ԫ����10.9%�����Ŀ��ҵ�������2024��ͬ������11.3%�����ǰ���������13.3%�뵥Ʊ�����½�1.7%�ۺ����õĽ������ֱ������������ֱ��ҵ����������111.8%����Ҫ�ܵ��������˻��������������������˴������������2024��ͬ�ڼ���8.7%�������������루��Ҫ�������������ֻ��˵�������ֽ��ɣ�����6.3%������������Ҫ���Խ��ڷ���

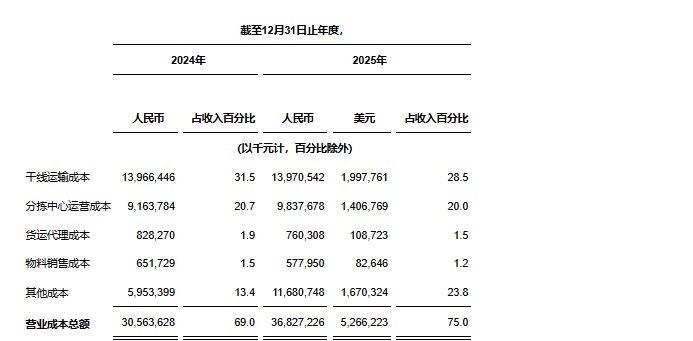

Ӫҵ�ɱ��ܶ�Ϊ�����36,827.2����Ԫ��5,266.2������Ԫ������ȥ��������30,563.6����Ԫ����20.5%��

��������ɱ�Ϊ�����13,970.5����Ԫ��1,997.8������Ԫ������ȥ����Ϊ�����13,966.4����Ԫ����Ʊ����ɱ�����12.2%��5�֣���Ҫ�����ڸ��õĹ�ģ���ã��Լ�ͨ������Ч��·�߹滮�����װ���ʡ�

�ּ�������Ӫ�ɱ�Ϊ�����9,837.7����Ԫ��1,406.8������Ԫ������ȥ��������9,163.8����Ԫ����7.4%����������Ҫ����(i)�˹���سɱ����������432.5����Ԫ��61.8������Ԫ�������ǹ����������Զ���������Ч���������ֵ����ۺ����õĽ������(ii)���Զ�����ʩ���豸������ص��۾ɼ�̯���ɱ����������276.6����Ԫ��39.6������Ԫ������Ʊ�ּ�������Ӫ�ɱ�����3.7%��1�֣��������Զ������������������������Ч�ļ�Ч���˳�������������������

�������۳ɱ�Ϊ�����578.0����Ԫ��82.6������Ԫ������ȥ��������651.7����Ԫ����11.3%��

�����ɱ�Ϊ�����11,680.7����Ԫ��1,670.3������Ԫ������2024��������5,953.4����Ԫ����96.2%�����а���Ϊ����ֱ�Ϳͻ������ӵ������5,533.2����Ԫ��791.2������Ԫ����

ë��Ϊ�����12,271.4����Ԫ��1,754.8������Ԫ������ȥ��������13,717.1����Ԫ����10.5%��ë����Ϊ25.0%����ȥ����Ϊ31.0%��

Ӫҵ�����ܶ�Ϊ�����1,796.6����Ԫ��256.9������Ԫ������ȥ����Ϊ�����1,940.2����Ԫ��

���ۡ�һ�㼰��������Ϊ�����2,637.6����Ԫ��377.2������Ԫ������ȥ��������2,690.0����Ԫ����2.0%���ü�����Ҫ����н�꼰�������ü��������23.5����Ԫ��3.4������Ԫ�������ۡ�һ�㼰��������ռ������İٷֱ�����һ��ȵ�6.1%�½���5.4%����ӳ�˹�˾�ṹ��һ���Ż���

������Ӫ���澻��Ϊ�����841.0����Ԫ��120.3������Ԫ������ȥ����Ϊ�����749.8����Ԫ��������Ӫ������Ҫ����(i)����������˰�ѷ��������547.6����Ԫ��78.3������Ԫ����(ii)������������201.7����Ԫ��28.8������Ԫ������(iii)ADR���÷��������24.1����Ԫ��3.4������Ԫ����

��Ӫ����Ϊ�����10,474.9����Ԫ��1,497.9������Ԫ������ȥ��������11,776.9����Ԫ����11.1%����Ӫ������Ϊ21.3%����ȥ����Ϊ26.6%��

��Ϣ����Ϊ�����747.1����Ԫ��106.8������Ԫ������ȥ��ͬ����Ϊ�����993.5����Ԫ��

��Ϣ����Ϊ�����248.6����Ԫ��35.6������Ԫ������ȥ��ͬ����Ϊ�����337.9����Ԫ��

���ڹ��߹��ʼ�ֵ�䶯����Ϊ�����126.0����Ԫ��18.0������Ԫ������ȥ��ͬ����Ϊ���������202.9����Ԫ���õȽ��ڹ��߹��ʼ�ֵ�䶯�������ʧ����ҵ���и����г�Ԥ�ڵ�δ����ؼ۸ۡ�

������ֵΪ�����84.4����Ԫ��12.1������Ԫ������2017��10���չ��й������������˾��ChinaOrientalExpressCo.,Ltd.���ĺ��Ļ��˴���ҵ���йء����ڱ��չ�ҵ��Ĺ��ʼ�ֵ��2025��ڶ����ȵ����������ֵ����ȷ�ϴ���Ǿ����Է��á�

��˰ǰ��һ������Ϊ�����1.5����Ԫ��0.2������Ԫ������Ҫ��������Ҽ�ֵ�����д�����������ҵĻ��ʲ�����

����˰����Ϊ�����1,905.2����Ԫ��272.4������Ԫ������ȥ����Ϊ�����2,845.4����Ԫ����������˰��ͬ���½�7.1���ٷֵ㣬��Ҫ����(i)����˾ȫ���ӹ�˾�Ϻ���ͨ�����缼������˾�ڻ��϶�Ϊ"�ص�������ҵ"����2025����������յ������375.8����Ԫ��52.8������Ԫ��������˰��˰�����϶�ʹ��2024��˰��ȷ���10%���Ż�˰��������(ii)Ӧ����ͨ��ݣ���ۣ�����˾��Ϣ��Ԥ��˰����ͬ�ȼ��������138.3����Ԫ��19.8������Ԫ������(iii)2024����Ȩ��Ͷ�ʶ����ֵ�����931.4����Ԫ��133.2������Ԫ�����ɿ�˰��Ӱ�죬�����ֵ���������2024�����Ч˰�ʡ�

������Ϊ�����9,235.7����Ԫ��1,320.7������Ԫ������ȥ��������8,887.6����Ԫ����3.9%����������Ҫ��ȥ�����ļ�ֵ������������������(i)��ҪԼ�ع�����Ͷ�ʲ����ǻ�������������˾��ص������479.9����Ԫ����(ii)���ʼ�ֵ���������ֵ�����㽭��ջ����Ƽ�����˾Ͷ�ʵ������451.5����Ԫ��

��������ͨ�ɹɶ���ÿ���������йɻ�����̯�������ֱ�Ϊ�����11.38Ԫ��1.63��Ԫ���������11.19Ԫ��1.60��Ԫ������ȥ����ֱ�Ϊ�����10.95Ԫ�������10.70Ԫ��

��������ͨ�ɹɶ��ĵ�����ÿ���������йɻ�����̯�������ֱ�Ϊ�����11.73Ԫ��1.68��Ԫ���������11.52Ԫ��1.65��Ԫ������ȥ����ֱ�Ϊ�����12.52Ԫ�������12.20Ԫ��

����������Ϊ�����9,512.7����Ԫ��1,360.3������Ԫ������ȥ��ͬ����Ϊ�����10,150.4����Ԫ��

Ϣ˰��̯ǰ����[1]Ϊ�����14,769.0����Ԫ��2,111.9������Ԫ������ȥ��ͬ����Ϊ�����15,094.3����Ԫ��

������Ϣ˰��̯ǰ����Ϊ�����15,045.6����Ԫ��2,151.5������Ԫ������ȥ��ͬ����Ϊ�����16,354.9����Ԫ��

��Ӫ��������ֽ���������Ϊ�����11,968.4����Ԫ��1,711.5������Ԫ������ȥ����Ϊ�����11,429.4����Ԫ��

�����չ

�ɻ�������ծ��

2026��2�³�������˾����˱����ܶ�Ϊ15����Ԫ��2031�굽�ڵĿɻ�������Ʊ�ݣ�"Ʊ��"���ķ��С�Ʊ��������Ϊ0.925%��ÿ���긶Ϣһ�Ρ�Ʊ�ݵij�ʼת����Ϊÿ1,000��Ԫ������Ʊ�ݿ�ת��Ϊ32.3130�ɱ���˾A����ͨ�ɡ�

���Ʊ�ݷ��У�����˾�����ɽ����ֶ�����������Ȩ���ס�������Ȩ�������۸��ʼΪ35.9906��Ԫ��������������Ȩ����������е�����

�ڶ�Ʊ�ݶ��۵�ͬʱ������˾�ڳ���˽��Э�̽�������Ʊ�ݵ����ɹ����ع���18,254,400��A����ͨ�ɣ�"ͬ���ɷݻع�"����ͬ���ɷݻع�ּ��Э������Ʊ��Ͷ�ʽ��жԳ��Ʊ�ݹ����߽��г�ʼ�Գ塣ͬ���ɷݻع��Ǹ��ݱ���˾���еĹɷݻع��ƻ����еģ��üƻ���Ч����2026��6��30�ա�ͬ���ɷݻع����չ���Ϊ2026��2��4���ڱ���˾A����ͨ������������������̼ۣ���ÿ��A����ͨ��179.10��Ԫ��

���ɰ���ȹ�Ϣ

���»ᣨ"���»�"�����������2026��4��8��Ӫҵʱ�����ʱ�����������ͨ�ɳ����˼�ADS�����ˣ��ɷ�����2025��12��31��ֹ�����µ��ֽ��Ϣ�����Ϊÿ��ADS����ͨ��0.39��Ԫ���ù�Ϣ֧������40%�Ĺ�Ϣ�����ʡ�����A�༰B����ͨ�ɳ����ˣ�Ϊ���ϻ�ù�Ϣ���ʸ�������Ч�Ĺɷݹ����ļ���ͬ��ع�Ʊ���������2026��4��8������4ʱ30�֣����ʱ�䣩ǰ�ͽ�����˾�����֤ȯ�ǼǷִ��������֤ȯ�Ǽ�����˾���еǼǣ���ַΪ������лʺ�����183�źϺ�����17¥1712-1716���̡�A�༰B����ͨ�ɳ����˵��ɸ�����Ԥ��Ϊ2026��4��22�գ�ADS�����˵��ɸ�����Ԥ��Ϊ2026��4��29�ա�

�ɷݻع����¼�����Ȩ

������йɷݻع��ƻ�

���»������2018��11������ɷݻع��ƻ����������������üƻ�������Ȩ�������20����Ԫ����Ч����2026��6��30�գ�"���йɷݻع��ƻ�"��������2025��12��31�գ�����˾���ڹ����г��ۼƻع�59,839,819��ADS���ܽ��Ϊ1,397.65������Ԫ������Ӷ�𣩡�����2026��2��28�գ��Ƽ�ͬ���ɷݻع�������˾���ܻع����ﵽ85,467,295��A����ͨ�ɣ�������ADS��ʽ���еĹɷݣ���20����Ԫ�����йɷݻع��ƻ��ѻ�����ɡ�

�����¹ɷݻع��ƻ�

��2026��3��17�գ����»�����һ���µĹɷݻع��ƻ���"�¼ƻ�"������Ȩ��δ��24�����ڻع��ܶ����15.0����Ԫ�Ĺɷݣ���2026��3��20������Ч����2028��3��20��ֹ���¼ƻ�����ɶ��ڹ�˾�������еĹɶ�������������һ����������Ȩ����ʵ�������¼ƻ����ع��ɲ�ʱͨ�������г������������������ķ�ʽ���У������Ӻ��г���������ݾ�����1934������֤ȯ������10b5-1����/���10b-18���Լ�������������й�����С�����˾Ԥ�������������ֽ����Ϊ��Щ�ع��ṩ�ʽ�

��ǿ�ɶ��ر��ƻ�

��2024��3���𣬱���˾һֱά��ÿ�����ɷ�һ�ι�Ϣ�����ߣ������ʲ�����ȥ������������40%�����ɶ��»�������Ȩ��Ϊ�Ż��ʱ����䲢��һ����ɶ����汣��һ�£����»�����һ����ǿ�ر����ơ���2026���𣬱���˾Ŀ����ȹɶ��ر��ܶ������������һ��������������50%�������ֽ��Ϣ���ɷݻع����õȻر��ľ�����ϡ�ʱ�估ִ�н��ڶ��»�ָʾ����Ȩ�£��ۺϿ��DZ���˾�ɼۡ���Ӫҵ�����ֽ������غ�ȷ������ȷ���ر���ƽ����ɳ����ԡ�

���»ἰίԱ����

κ���������ڼƻ�Ͷ�����ʱ��������רҵ�����Ѵ��α���˾������ִ�ж��£��Լ����»�н��ίԱ����ϯ���Ա����������˾����ίԱ���Ա����2026��3��18������Ч������˾��κ�����Ĺ��ױ�ʾ��ֿл�⣬��ףԸ��δ������˳����

���»���ί��(i)HermanYu����Ϊ��������˾����ίԱ���Ա��(ii)��������Ϊ��������˾����ίԱ����ϯ����(iii)л��ŮʿΪн��ίԱ����ϯ���õȱ������2026��3��18������Ч��

ǰ��չ��

����Ŀǰ���г�����Ӫ���������˾2026�������Ԥ�ڽ���423.7����435.2��֮�䣬ͬ������10%��13%���õȹ��ƴ���������Ŀǰ�ij������������ܻᷢ���仯��

����

Ϊ��������Ķ��������潫��������ҽ�Ψһָ������ת��Ϊ��Ԫ������������ָ����������Ҷһ�Ϊ��Ԫ�Ļ����˰������6.9931Ԫ��1.00��Ԫ�Ļ��������������������ϵͳ����ίԱ��H.10ͳ����������2025��12��31��֮����������ʣ���

���÷ǹ��ϻ�������ָ��

����˾ʹ��Ϣ˰��̯ǰ���桢������Ϣ˰��̯ǰ���桢����������������ͨ�ɹɶ��ĵ���������������ͨ�ɹɶ��ĵ�����ÿ���������йɻ�����̯�����棨��Ϊ�ǹ��ϻ�������ָ�꣩��������ͨ�ľ�Ӫҵ���������ڲ���Ӫ���ߡ�

����˾�ķǹ��ϻ�������ָ�������������ϻ�������ָ��֮��ĵ��ڱ���ʾ�ڱ�ӯ������ĩ�ı��ñ����ṩ�йطǹ��ϻ�������ָ��ĸ������顣

����˾��Ϊ���õȷǹ��ϻ����ָ��������ʶ����ͨҵ��Ļ������ƣ���������˾�ھ�Ӫ���������м������ط��ú����ö�ʧ�棬���ṩ�˹����侭Ӫҵ�����������ϣ���ǿ����������ּ�δ��ǰ�����������⣬�������ڸ��������˽Ȿ��˾�������ڲ������Ӫ��������ʹ�õĺ���ָ�ꡣ

Ϣ˰��̯ǰ���桢������Ϣ˰��̯ǰ���桢����������������ͨ�ɹɶ��ĵ���������������ͨ�ɹɶ��ĵ�����ÿ���������йɻ�����̯�����治Ӧ�����ھ����������ҵ��ָ�꿼�ǣ����ڹ��Ϊ�����������ҵ��ָ��������Ŀ����ڹ��Ϊ����˾��Ӫ���ֵ�ָ�ꡣ��ͨ����Ͷ���߽������ķǹ��ϻ�������ָ������ֱ�ӿɱȵĹ��ϻ����ָ����бȽϡ��������е�Ϣ˰��̯ǰ���桢������Ϣ˰��̯ǰ���桢����������������ͨ�ɹɶ��ĵ���������������ͨ�ɹɶ��ĵ�����ÿ���������йɻ�����̯�������������������˾��ʾ���������Ƶ�ָ����Ƚϡ�������˾���ܻ��Բ�ͬ�ķ�ʽ�����������Ƶ�ָ�꣬�Ӷ�����������Ϊ��ͨ���ݵıȽ�ָ��������ԡ���ͨ����Ͷ����������ʿȫ�����ı���˾�IJ������ϣ�����������һ�IJ���ָ�ꡣ

�绰��������

��ͨ�Ĺ����Ŷӽ�����������ʱ��2026��3��17�գ����ڶ��������ʱ��ʮ�֣�����ʱ��2026��3��18�������ʱ��ʮ�֣�����ҵ���绰���顣

ҵ���绰����IJ����������£�

������1-888-317-6003

��ۣ�800-963-976

�й��ڵأ�4001-206-115

�¼��£�800-120-5863

���ʣ�1-412-317-6061

���룺5925555

����ͨ��Ԥ����ʼǰ15���Ӳ��ţ����ṩ�����Լ���ͨ����

�绰����ĻطŽ�����2026��3��24��ǰͨ���µ����º���������

������1-855-669-9658

���ʣ�1-412-317-0088

���룺7894484

���⣬�绰���������ֱ����¼��������http://zto.investorroom.com������

������ͨ��ݣ�����������˾

��ͨ��ݣ�����������˾��Ŧ�������룺ZTO��������������ţ�2057����"��ͨ"��"����˾"�����й���ҵ�����ҿ��ٳɳ��Ŀ�ݹ�˾����ͨͨ�������й��㷺�ҿɿ���ȫ���Ը��������ṩ��ݷ����Լ�������ֵ��������

��ͨ��Ӫ�߶ȿ���չ������������ģʽ������˾��Ϊ����ģʽ������֧���й���������ĸ�������������˾�����������������ṩ������ĩ�����ͷ���ͬʱ�ڿ�ݷ����ֵ�����ṩ�ؼ��ĸ����������ͷּ����硣

�йظ������ϣ������http://zto.investorroom.com��

��ȫ������

���������и���1995�꡶����˽��֤ȯ���ϸĸ����"��ȫ��"���Ŀ��ܹ���"ǰհ��"�����ij������õ�ǰհ�Գ����ɴӴʻ���"��"��"Ԥ��"��"Ԥ��"��"ּ��"��"δ��"��"��"��"�ƻ�"��"����"��"����"��"����"�����Ƴ�������ʶ�𡣵���ǰ��չ�����������ڱ����������������ǰհ�Գ�������ͨ���������������֤ȯ����ίԱ�ᣨ"����֤����"����������Ͻ���������˾��"���������"���ύ�Ķ��ڱ��桢��ɶ��ύ�����ڼ���ȱ��桢�������������վ�Ϸ����Ĺ��桢ͨ��������������Ÿ弰������������Լ����ְԱ�����»�lԱ������������Ŀ�ͷ����������������ͷǰհ�Գ���������ʷ��ʵ�ij������������������й���ͨ������ƻ��������ij�����������ǰհ�Գ�����ǰհ�Գ����漰���з��ռ���ȷ�����ء��������ؿɵ���ʵ�ʽ�����κ�ǰհ�������а����Ľ�����ش���죬���������������¸���й��й������������ҵ��չ�ķ��գ�������ɵ�������������ƽ̨���ش��������������������鼰��lԱ����Ա��صķ��գ����ܶԱ���˾��Ӫҵ�����г��ݶ���ɲ���Ӱ��ļ��Ҿ���������˾�ּ����Ļ���������������Ӫ��������似��ϵͳ�����κη����жϣ���ͨ����Ʒ�Ƽ����ܸ��汨���������������������������ߡ��йش˵ȼ��������յĽ�һ������������ͨ������֤���ἰ����������ύ���ļ��С����������ṩ���������Ͼ��������������ڣ������÷���Ҫ���⣬��ͨ���е������κ�ǰհ�Գ���������

�±��ṩ�����ϲ��ʲ���ծ�������б����ֽ��ֽ�ȼ��P�������ֽ�������ϲ��ֽ���������ʾ���֮�ܺ͵ĺ˶ԣ�

Ͷ����ý����ѯ����ϵ��

��ͨ��ݣ�����������˾

Ͷ���߹�ϵ

���ʣ�ir@zto.com

�绰��+862159804508

1.�����������ݣ���ע����ԴΪ�����������͡�����ԭ����������������Ȩ���У�δ��������ֹת�ء�ժ�༰����Υ�߱ؾ������ھ�����Ȩ����ת�أ�����뱣��ת�����¡�ͼ������Ƶ�������ԣ���������ע������Ϣ�ͷ�������Դ��

2.��ע������Դ��XXXX������Ʒ����ת��������ý�壬���ڴ���������ҵ��Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

3.������Ʒ���ݡ���Ȩ���������⣬���������Ʒ����֮����30�����뱾����ϵ�����ǽ���һʱ�����Դ�����

��վ��ϵ�绰Ϊ86-010-87765777���ʼ���Ϊcctime.com��ð�䱾վԱ�����κ�������ϵ��ʽ�����еġ����ݺ�ʵ������������ϵ������Ϊ�������ܴ�����վ����վӵ�жԴ����������ս���Ȩ��

2026ʮ��Ƽ�����

2026 ʮ��Ƽ����ƣ�������һ���ÿһ��ͻ�ơ�ף�������������ɹ����������³̣����½�˳�죡

[��ϸ]

����ѫ����Ҫ����Token�빤��ʦ������AI�����Ŀ�������

3��17�գ�����������ʥ������Ļ��GTC 2026����ϣ�Ӣΰ�ﴴʼ�˼�CEO����ѫ��ʼ�˱�����Ŀ�������ݽ����������ݽ��Ĺ�����Ҫ�Ŷӣ��ֳ���ɽ�˺����ⳡ�ݽ������л���ѫ�Թ�ȥ��ʮ�꼼������..[��ϸ]

�ҹ�������ģ������ЭͬԾ������ҵ����Ч������ͷ�

��ǰ���Դ�ģ��Ϊ�������˹�����Ӧ������ȫ����㼼��������һ�ִ��±����ڣ��Ƚ�����Ӳ�����������㷨֮������ںϡ�Эͬ�ݽ������Ӽ��㡢���Լ����ǰ�ؼ���ܹ��ӿ�ͻ�ƣ������������ָ..[��ϸ]

����ƽ����Эͬ��������ɫ��ЧӲ������

����AI�˳��Ŀ��ٷ�չ�ƽ���ȫ�����������������������ġ������������桷Ҳ�ص������Ҫ���չ���˹����ܣ�����ʵʩ�����ģ���㼯Ⱥ�����Эͬ���»������̡���AI�����������..[��ϸ]

ƽʱ�����۾��ĸ�ͨ��ͼ�ޣ�̸�ɴ����豸ɱ�ּ�AIӦ��

���ұ��˲����۾���ֻ�ڻ����̫���������Զ�����˵�����ܹ�������������̬���������ҿ��Դ�����ǰ����ʱ��������Ӿ�����������ͼ��������Ը����ӽDZ�..[��ϸ]

�۽�����|��AI�����������������˹����ܵ�������Ϊ�������

�ڡ�ʮ���塱�滮���ֵ�2026�꣬�˹�������Ϊ�Ƽ������������������Ĺؼ�֧�ţ���ȫ�����顢ȫ�������ע�����������ϱ�������ս�Ը߶ȡ�ίԱ�����Ǽ���Χ��AI��������ҵ���¡�����Ӧ�á���..[��ϸ]

MWC2026 ����ؼ��ʣ�U6GHz ������ʲô��һ�Ŀ���

���հ�������MWC2026�������ٿ���ȫ�����µ�ICT�Ƽ��������࣬����Ŀ��Ͼ�ӡ��������ڽ����¼������²�Ʒʱ����Լ��ͬ��ǿ���˶�AI��֧�������ͼ�ֵ��[��ϸ]

�۽����������������س���ȫ�����ݣ���ҵ�µ����ͨ

2026�꿪�꣬�������ܳ�Ϊ�Ƽ����ҵ����ĸ�Ƶ�ȴʡ������Ӵ�����̨���˻����䣬�� MWC2026 ��������չ���й���������ҵ���������ȫ���㳡����̨��չ��ĸ߹ⱳ���ǹ����������ܴӼ�����..[��ϸ]

�ҹ�ϵͳ�ƽ��Զ���ʻ���߷�����ϵ���裬���ٲ�ҵ��չ

���գ��й���Ϣͨ���о�Ժ����ơ��й���ͨԺ���������뾭���о������˹������뾭������о��������Ϸ������Զ���ʻս�������߹۲죨2025�꣩�����ƶ��Զ���ʻȫ������أ���ռ�Ƽ���չ�Ƹ�..[��ϸ]

ר���2026�����ƶ�ͨ�Ŵ��

2026��3��2����5�գ������ƶ�ͨ�Ŵ�ᣨMWC������������������Fira Gran Via��չ���������Ļ������չ���ԡ�The IQ Era�����������£�Ϊ���⣬������չʾAI��ͨ������ںϵ������ܡ�..[��ϸ]