40��+�Ƶ������ⲩ,�������ͻΧ?|2026�й��Ƶ�Ͷ�ʰ�Ƥ�鷢��

��ȥ����,�й��Ƶ��г��ڲ������������̵ĸ�����ܡ���Ұ������������ʱ�������������ⲫ�Ĵ���ʱ������Դ������ĵ��°볡,�ṹ�Ժ���������?�����ĺ���������ݱ�?��ֵ�ݵش����ĸ�����?2026��Ƶ�Ͷ�ʾ���·�ںη�?

2026��4��1��,�Ƶ�֮����2026 �Ƶ�������Ʒ�� IP Ӫ����̳�ذ�������2026���й��Ƶ�Ͷ�ʰ�Ƥ�顷,ͨ��40��+�Ƶ����ݷ���,300+�������ɨ��,�������������Ӫ״�����û��ṹ����ҵ�����������������Ͷ��ά��ȫ������2025��Ƶ���ҵ��չ����,ּ��Ϊ�Ƶ��ҵ���ṩһ�ݼ�ߺ����Ұ����زο��ľ���ָ��,�ڸ��Ӷ����г���,���巽��,ê��������

2026�й��Ƶ�Ͷ�ʰ�Ƥ�鷢���ֳ�

�������ֱ���۵���֡���

������� ������ʤ

�Ƶ깩����״����

������ͳ��,2025��ȫ���Ƶ���������40.48���,�ͷ���1,979���,�������������ԼΪ6.1%,�г���ģ�����Ȳ����������ͬʱ,�����Ƶ���������6.34���,�ͷ���600���,�������������Լ9.2%,����������ҵƽ�����١�

�����������ı���,�Ƶ�֮�Ҷ��쵽�������ѷ���������ת��:��ҵ���ӡ������������Ĵַ�ʱ��ȫ�����롰�������ϡ��ľ���ϸ����,���������ṹ���ֻ����³�����ͷ����������Ϊ����δ����չ�ĺ�������,���ṹ�����������ϸ��֮�С�

2025��Ƶ��������������������ʾ,�ڵ��η���,�����֡��Ͷ˹�ģ��ɢ���и߶��������������������١�������С��ģ�������Ľṹ�Էֻ���֡�

�ڷ�������,70�C149�䷿���������̶���ߡ��������Ͷ�����Ե�����;С��ģ�Ƶ�(15�C29��)������С���������ʼ���,��ʾ���������Ե��徭ӪΪ����Ʒ�����Ѷȴ�;�������������������������������ۼ�,�������еȷ�����,��ӳ��ҵ��ͨ��������+��ģ�����Ż������ṹ��

�ڳ��з���,��ӳ�����³��г���������������������Ĺ��ɡ��ĸ�֡�����,������Խ��,�Ƶ���������Խ��;�������������������ڸ���������ڴ���,��������ܼ��½������Եݼ�����;�������³������������������Ϊ����,��ӳƷ���������������³��г�,�������߳��������ٱ�������Ӫ���ģ���Ƶ���ʵԼ����

�������Ƶ��������Ҫ��ͷ���ƹ�����,���֡�ǿ�ߺ�ǿ����¢�Ͼ��������������TOP10�ƹܿͷ���ģ��������,�ۼƿͷ���259�������388���;TOP10�ƹܿͷ�ռ�����Ƶ�ͷ��ı�����Լ60%������65%,��ҵ���жȳ����߸�;������������,ռ����ߴﵽ74%,ͷ�����������������ԡ�

# �³��г���С�;Ƶ깹��������ء�

��2025������ֲ���,����ṹ������������δ������:һ���³��г�,�����������³���15��ҾƵꡢ��650���ͷ�����ȫ������������,���ۺ��������ʽ�19%,������Ʒ�����ġ�������;����С�;Ƶ�,����30-69��ľƵ��Գ�14��ҡ�620���ͷ�ռ���г�������֮һ,�ۺ��������ʽ�17%,���ɴ������������DZ���ġ������ء���

2025���¿�ҵ�����������ճ��г����ŷ���:��������72.5%�ľƵ�ݶ��е�,�С��ߵ��Ƶ����Խ�45%�Ŀͷ�ռ�ȳ�ΪƷ��������ս��;����30-69���С�;Ƶ�������֮һ��ռ��ӡ֤���������ơ�����ģʽ;�¿�ҵ��������߳���ת��,�������γ��������ͷ�ռ����������6.5���ٷֵ�,�г����ӡ����ˡ�������+����˫���������ݽ���

δ���ľ��������ǼĹ�ģ����,���Ƕ��³��г���Ƭ����������������������С��ģ��ҵ�ĸ�����Ӫ��������Ʒ�Ƽ�ֵ������������ȫ��λ��ƴ��������������,���������������ҵ���ֵ�ϸ��֮�С�

���۲��� �³��ƾ�

�Ƶ꾭ӪͶ����״����

�ھ�Ӫ����,2025���й��Ƶ��г����������Իع����߳����۵����������������������������Ķ��ع켣:ȫ��ADRͬ���½�3%,OCC��������2%,RevPAR����1%�����Լۻ�������Ϊ�ᴩȫ�������,������ƽ���°��ؽṹ�Էֻ�:�г��Լ��վ��õ������ȳ�������,�������ֻ���һ���Ӿ硣ͬ����������ͬ���зֵ��εľƵ��г�������۸����������ṹ�ֻ�������

#�ṹ�ֻ�:�߶˽��۵�������,�����ͳ�Ϊ��ѹ��ʯ��

�����;Ƶ�ADR��3%��OCC��ƽ,��������Ƚ�,��Ϊ�г���ѹ��ʯ�����е������ϾƵ���������(ADR��5%),�ɹ�������ס��,���к�����OCC����5���ٷֵ�,RevPARͬ�ȳ�ƽ,֤���߶��г��ڼ۸�̼�����������ǿ������ֻҪ�۸�λ,�߶����Ѿͻ��ͷ���

#����ֻ�:�����Լۻ���,������������

һ��ADR��5%��OCC��5%,��һ�߳���ADR��4%��OCC��3%,RevPAR������ƽ;��������ADR��ƽ��OCC��2%,RevPAR����2%�����߳���ͨ�����������Ч�̼�����ס����,��ס�˾�Ӫ������;�����߳�����������������,ʵ������������������������

#�������й���Ͷ�ʷ���

��ע:�Ƶ�֮�Ҳ���MAI�г�����ָ����PQI�۸�����ָ��,��ȫ����Ҫ���н���ȫ�������MAI����1,��������������Ӯ��������;PQI����0,�����۸�������ͨ��,����������֧�ż۸�

һ�߳���:�Ծ�������������,���۸�ȫ���ѹ ,�ԡ��۸�����������Ϊ�������������ݡ��Ѵӡ����м���ۡ�ת�ṹ����Ŀ���ۡ�,��������,��Ͷ�ʻر�ȡ������λ����Ʒ����Ӫ����������,�Ϻ� (MAI 1.29)��������������Ӯ����,���������뵥��������С��Ϊ��,�۸��ºͻص�,���������ٶ��۵�һ�����Žṹ ;����(MAI 1.16)���������뵥�������Ϊ�����۸����,���ֳ���Ƶ�����������ǿ����;���� (MAI 1.02)�뱱�� (MAI 0.95)����������۸��������չ���,����������ת�����۸����з��Ƚϴ�,���䱱�����ָ�λ�۸��ع����� ��

��һ������:�������������ѿ�ʼϵͳ��ϡ�ͼ۸�,�г����롰���пɡ���ƫ�����ĽΡ����������,����MAI>1,�����������Կ��ڹ���,PQI���Ϊ��,���־��á���������ҵ����������������,�����۸�����,��Ʒ���ܶȸߡ��������,�۸�����ʱ������

�ൺ���ڡ�Ŀ�ĵ������������ij���,MAI��,������������,��PQIΪ��,�۸�ê���ȶ�,����˫��,�۸�δ������������ʧ�ء��Ͼ������������ڹ�������,��PQI����ƫ��,��ҵ�������۸����ж�����,��������������֧�ż۸���ϵ,�ṹ���Ʋ����ԡ�

���Ķ��߳���:����˫����(MAI>1,PQI��0)�����Գ����й��������ݡ����ݡ�������̨�ݡ�����,���ϳ��е��������ٴ��ڹ�������,�۸��ȶ�����С������,���в��ֳ��б�������ṹ��ԡ���ա�,������С,������������������Կ���,δ�γɼ����ھ���

2025����ҵͨ������������ס����,�߶˽��۵������³��г����Թ��������ʾ��������ּ����������Բ����������,���ṹ�Ժ�������������Զ�Ĺؼ���

���ʸ��� ��������

�����û�����������Ϊ����

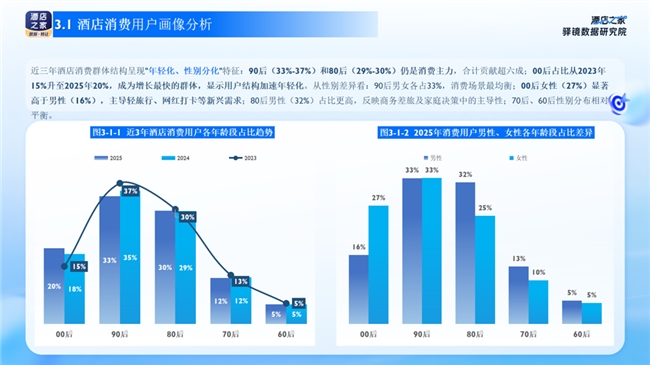

�����Ѷ�,������Ƶ�����Ⱥ��ṹ����"���ữ���Ա�ֻ�"����:90��(33%-37%)��80��(29%-30%)������������,�ϼƹ��׳�����;00��ռ�ȴ�2023��15%����2025��20%,��Ϊ��������Ⱥ��,��ʾ�û��ṹ�������ữ�����Ա���쿴:90����Ů��ռ33%,���ѳ��������;00��Ů��(27%)������������(16%),���������С��������������;80������(32%)ռ�ȸ���,��ӳ������ü���ͥ�����е�������;70��60���Ա�ֲ����ƽ�⡣

#��������ֲ����� ���Ѿ���ģʽ�߶ȷֻ�

00��,Z������������,����������+�罻���ҡ��·�ʽ:���Ծ�����Ⱥ,ס�����Լ۱�,�����;Ƶ�ռ�ȸߴ�70%;ƫ���ж�������;��ǰ3�켰����Ԥ��ռ�ȸ�������Ⱥ��,���ƻ��Ը�ǿ��

90��,ְ���������ͥ����,ê����Ʒ���Լ۱ȡ��ƽ�ƽ���:�������Ⱥ��,���������úͼ�ͥ����,ƫ���ж˾�Ʒ�Ƶ�,�ж˼����ϾƵ�ռ��42%;Ԥ�����ڶ�,��ǰ0��Ԥ��ռ�ȴ�70%,���߸߶ȼ�ʱ����

80��,�ȶ�֧�Ų�,���조��ס��+����ջ�����ֵ�ߵ�:��������������,ƫ���ж˾Ƶ�,�ж˼����ϾƵ�ռ��50%,��������ס��Ʒ��;Ԥ�����ڶ�,��ǰ0��Ԥ��ռ�ȴ�70%,��Ϊ���ڲ��á���������,���߸߶ȼ�ʱ����

������Ⱥ,�߾�ֵDZ����Ⱥ,���조�����þӡ���������:����������,���ǿ͵���������������Ⱥ��,���ڸ��ҳϡ�ǿ����Ⱥ��;ƫ���и߶˾Ƶ�,�ԾƵ�Ʒ�ʡ�������ʩҪ�����;��ǰԤ�����ڡ���סʱ���ṹ�ӽ�80-90����Ⱥ,���Ǵ�ͳ��֪�еġ���ǰ�滮����

#���������ݱ� �Ӽ۸�������������ͬ

2025�������û��������ݱ仯��ʾ:�Ƶ���ҵ�Ѿ����롱������Ⱦ������Ρ������;Ƶ�,�������ܵ���ռ��������27%(+1.5pp),�����Լ۱ȡ�ռ���½���14%,˵�������г��Ӽ۸�����ת�������ͬ��

�ж��;Ƶ�,�������ܵ���ռ��29%(+1.7pp)�롰�����á�24%���ϵ��ȶ�����,��ӳ�����߶�Ʒ�ʾ����Ե������������߶��г�����ָ��߷���������,�������ܵ���ռ��Ծ����32%(+2.5pp),��ϡ������á�22%���ϵĻ���,��������Ӳ���ޡ���˫�ر�������������Ҳ��ʾ��ҵ:�ߵ��Ƶꡰ̬�Ȳռ���Դ�0.63%,��ʾ��������ѳ�Ϊ�µľ����̰塣һ�߳��������û���������Ҳ��֤��һ��,��̬�Ȳλ�в�������(����ռ��1.03%���Ϻ�ռ��1.16%),��Ȼ����ϸ�������������Ϊ��һ�������ؼ���

��������,�Ƶ��û����ھ���һ���ɴ��ʸ�������������ع�:��Z������00������Ϊ����,����Ⱥ��������ữ,���ߴӡ��۸���ת��ֵ�����鵼��,��ͬ������ڳ���Ŀ�ġ�Ԥ���������Ʒƫ���ϳ��ָ߶ȷֻ�;���ͬʱ,��ҵ���������Ѵӵ����Լ۱�ת���Է���Ʒ�����������Ϊ���ĵġ�������Ⱦ������Ρ�δ��,�Ƶ������Ĺؼ������ڸ��Ǹ�����,�����ڸ����������ˡ���ͨ�����컯��Ʒ����ϸ����������ϵ������,��Ӧ��Ԫ��Ⱥ�ԡ�ס��ֵ��ס�úá�ס���и��ܡ��ı�������,�Ӷ��������ڡ��ɳ�����Ʒ�Ƽ�ֵ��

��������ά�ȡ����ݷ�����Ͷ�ʹ۵�

��ע�Ƶ�֮�ҹ��ں�/APP

�����ȡ����汨��

���������汨��(120ҳ)

ɨ���·���ά��

��д��Ϣ��,�����й�����Ա������ϵ,���б��淢��

1.�����������ݣ���ע����ԴΪ�����������͡�����ԭ����������������Ȩ���У�δ��������ֹת�ء�ժ�༰����Υ�߱ؾ������ھ�����Ȩ����ת�أ�����뱣��ת�����¡�ͼ������Ƶ�������ԣ���������ע������Ϣ�ͷ�������Դ��

2.��ע������Դ��XXXX������Ʒ����ת��������ý�壬���ڴ���������ҵ��Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

3.������Ʒ���ݡ���Ȩ���������⣬���������Ʒ����֮����30�����뱾����ϵ�����ǽ���һʱ�����Դ�����

��վ��ϵ�绰Ϊ86-010-87765777���ʼ���Ϊcctime.com��ð�䱾վԱ�����κ�������ϵ��ʽ�����еġ����ݺ�ʵ������������ϵ������Ϊ�������ܴ�����վ����վӵ�жԴ����������ս���Ȩ��

2026ʮ��Ƽ�����

2026 ʮ��Ƽ����ƣ�������һ���ÿһ��ͻ�ơ�ף�������������ɹ����������³̣����½�˳�죡

[��ϸ]

�ÿ�ƻ�����Ǻӣ������̾۽�����ƻ����̬

Ҫ˵ƻ��iPhone���������ģ��ܶ��û������������һ��Ī������Mac��iPad�豸��������̬�����ԣ�������һ�㼴����AirDrop��������ʱ�Զ�ͬ��iCloud����һ��̬����ij�̶ֳ���Ҳ��Ϊƻ��ά��..[��ϸ]

6GҪ������ԭ�ͻ��ܼ�������6G��������������

2026��������ȫ��6G��չ����ʻ��쳵����6G�ı��ƶ���ԭ���з�������ͻ�ơ���ҵ�滮�Ⱦ�ȡ�ñ�־�Խ�չ��3GPP������6G����ݹ���������淶�ƶ��ؼ����ڣ�ITUҲ������ر��棬��ȷ6G�ؼ�..[��ϸ]

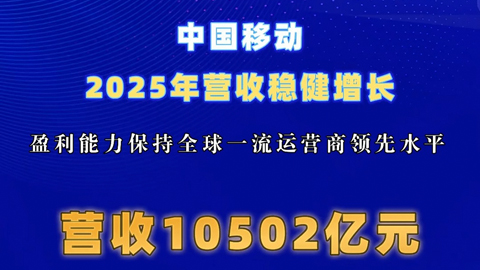

������Ӫ��2025�걨��Ӫ�������н� ���������˲�ҵ��Ч����

���գ��й��ƶ����й����š��й���ͨ���������Ӫ��2025����ȱ�����ȫ��������¶����Ϊ�ҹ����־��÷�չ�ġ����Ҷӡ�����������������Ӫ����2025�궥ס��ҵ�����Ӿ硢��ͳҵ�����������ȶ�..[��ϸ]

��𡰴������ �����ֻ�����߳��������֣�

���������ֻ���������ʮ����䣬����������ĵ� ��������� ��ƾ�費��ˢ�µ�Ӳ����������һ���ֻ���������Ϊ�ƶ�������ʱ���ĺ������塣�����ȫ���ֻ��г����Ѹ�������������������..[��ϸ]

�й�����2025��Ʊ��ӣ�˫���ںϷ��� ��AI+���ع�������

2025 �꣬�й����Ž������־������˹����ܷ�չ�˳�������Ƹ���ת���Ƹ���ת�ǻݵ�ս��������ȫ�꾭Ӫҵ���Ƚ��չ٣�����ҵ���ȹ̡�����ҵ����������ֻ����������룬��������AI�����ӡ��Ϳ�..[��ϸ]

�����ʲ����Ǻ������⣬5G����û�������¿�����

����5G���粿��֮���������ھ������۽��ڡ����ʡ���������ʱ��ķ���Ѻ�ϣ��ܶ����ڶ����֣�ԭ���������ӡ��������������Դ�3Gһֱ������5G���������������̸��6G��ʱ�����ڲ����ٿ�����..[��ϸ]

���Һ꣺�Ը��������ݸ���AI���£��ӿ��������ܾ�������̬

��ǰ���˹����ܷ�չ��������һ��ǰ��δ�еļ����ݽ���һ����һ���ȵ��¼�����ӿ�֡��ڼ�����������ҵӦ�õ�˫�������£��˹����ܲ�ҵ��ģ������������ȥ�괺��DeepSeek��Դģ�ͳ�Ȧ��������..[��ϸ]

AI������С��ҵ�Դ��ڳ���̽����

��һ���˹���������ȫ��Χ����𣬳�Ϊ��һ�ֿƼ������Ͳ�ҵ����ս���Լ�������Ҫ������������չ�˹����ܸ�����С��ҵ��������չ�о��������˹����ܼ����ƽ���ģ����ҵ��Ӧ�á�������..[��ϸ]

��Ϊ������Ǭ�� �� ����ͬ�С��ƻ������鹲ͬ���졢��ͬ���棬���й�������������

AI����ӿ������ǧ�а�ҵ�������ƶˡ������ܻ�Ǩ�ƣ��ڴ��µ�ICT���������ܹ��������ߵĹ���Ч�ʡ����õķ���Ʒ�ʡ���������û����顣����ÿ����ҵ��Ӧ�ó�����ͬ��ÿ����ҵ�ķ���������..[��ϸ]