��ģ�飿��������Դ����ʤ����ҵ���������ͷ���ʲô�źţ�

��ȫ�������㲿����ҵ����Ϊ�۸�ս���ھ�����ʱ����ʤ����2025���ҵ��������ȴ�׳���һ����ȫ�����������źţ��ù�ģ�鿨λAIʱ���������ࡱ���Է�������Դ����AI��������Դ������������������ת��Ϊ���ڼ������������ȷ����ơ�

ǰ���������������ߴ������衱������ȫ���ģ����ͷ�м����ƽ���֤����ҵ���Ĺ��̣����߽������ظ�ѹ��Դ����ͬԴ���ƣ�Ͷ�ʱ�����ģ����ҵ�·ƹ⣬��ָAI�������ģ�AIDC����Ӧ�������߹�ͬ���ɡ�AI���������������ʩ����

�ӲƱ�ҵ��������2025���ʤ����ʵ��Ӫҵ����Լ612��Ԫ��ͬ������Լ9.5%����ĸ������Լ13.4��Ԫ��ͬ�ȴ������39%����Ӫ�Ծ��ֽ���������54��Ԫ��ά�ֽϸ�ˮ����ҵ�Ȳ������Ļ����ϣ���ʤ�������㹻�ľ������ģ�顢��������Դ�������ҵ�������Ѱ������������

��ʵ�ϣ���ʤ���Ӳ����г��ȵ㣬�似�����������г��������ڼ���Ԥ���еȴ���ڡ��������Tier1���ԡ��������塱����ҵ���ڲ��У������������������߶�����ҵ�Ľ�������¡������塱��

�������ع�ģ������������ҵ��������������

����������L3+�߽��Ǽݽ��ס�AI�����ݽ��Ǵ�����������Ԫ֤ȯ��ɽ��֤ȯ������֤ȯ��8�һ����ܼ������б������Ĺ۵�߶�һ�£����ܼ�ʻ����ƽ������ڣ���Ԥ��߽��Ǽ��г�������2030��ǰ��ɳ�Ϊ���ڼ��г���

������̫��ͭ�¼����ź����������������ܵ�Ÿ��ţ�����������������չ�Ľ�������ģ��ƾ��ߴ���������ʱ���������������ŵĺ������ƣ���Ϊ��һ�����عǸ����ġ����衱��

��ʤ�����ڹ�ģ��IJ���Ҫ������ҵһ����λ����ҵ��������Ĵ�Ͷ�������ϣ���ʤ�����ᵽ����2024��1��������DZ�չʾ�����ع�ģ���Ʒ��2026��1���������м�����ij��ع�ͨ�Ž���������Ѿ��ڵ¹����ڼ���ȫ���ܲ������������ϣ����Ҿ߱���ҵ�������ϳ����������ǵ��г�������ܿ�������Ԥ�ڣ����֡���ǰռλ��ʹ������Ȳ�����������һ�����ӵ����ܹ���EEA 3.0����ƣ�������δ��5�궩����

������ʤ����Ԥ�Ƴ��ع�ģ��IJ�ҵ�����̷������Σ���һ�Σ�2024�C2025�꣩�Ǽ�����֤��ƽ̨��ͨ���ڶ��Σ�2028�C2030�꣩������ӵ����ܹ����������ܹ��������¼�����أ��������������복�ع�ͨ�ż����������Σ�2030�����ɱ��½����ҵ��̬���죬���ع�ģ�齫���ģ�ϳ���

����ҵ��ֵ���������ڵ�����ģ�鲿����������֧����һ����������ϵͳ���������ա��Ǽݡ������ļ��ɽ������������������������ֵ�����ɵ��ӽ�������ĺ��ľ�������

��2025���ʤ���ӵIJƱ���������ģ��ҵ����δ�������룬���������������Ӷ�������Ϊ���ռ��ںϡ�������㵥Ԫ��OneBox��OneSOC���ĺ��������

��������Դ������ͬԴ�µġ�AI�����»�����

AI�����������������ڣ�2025��ȫ��AI��������������200��̨��ͬ����50%���г���ģ��300����Ԫ����ģ��ѵ����������ָ��������һ���Ƹ߷�������Դ��������TrendForce�����о���AI��������ռ������������ҵ�ܼ�ֵ��70%���ϡ���ͳ��������Դ������ռ��һ���ݶ��ȱ�����漶���飬��������AI�����ԡ��߿ɿ��ԡ����ϸ�Ҫ��

��ʤ���ӵķ�������Դҵ�����ڡ���ͳҵ���Ȼ��̡�����ҵ���ر߽硱��ս�������ڡ�

��ԭ�г��ظ�ѹ��Դ�������������Դ�С����ߡ��������߹����ܶȡ���ת��Ч�ʡ��߿ɿ��ԣ�������ռ�и߶��г�����ʤ���ӵ�ȫ��Ӧ���ͳ��漶������ϵ���ϴ�ͳ��������Դ����Ҳ���߳ɱ��������������֡���ά������ܹ�ܴ�ͳ���̡����������Դ����գ��з�������������60%��

�ڳ��ظ�ѹ��Դ����ʤ���������¹������ҿͻ����㣬����ָ�꣨�����ܶȡ�Ч�ʡ����ܰ�ȫ��EMC����߶��Ͽɣ�ͬ���з�AI��������Դ���ƻ�2026���Ƴ�������

Ŀǰ��ʤ����Ͷ���˱�����ģ�鹫˾�·ƹ⣬�����Ǹ���ͻ������ִӵ�Դ�������ϵͳ�����������չ��AIDC���˹������������ģ������·ƹ���AWS����Azure�ĺϸ�Ӧ�̣�ͨ����Ȩ�ɿ������뱱��AIDC�г������·ɹ����������ݡ�ī����Ĺ�����ʤ����Ҳ�ɹ��ó�ױ��ݣ�Ϊ��������Դ���ػ�������·��

��ģ���������ݴ��䡱����������Դ��������������������߹�ͬ����AI�����ġ������������ʩ������ʤͨ��ͳһ�з�ƽ̨��ʵ�ּ���������ɱ�̯����

�ӡ��Ƽ�����ҵ�������Ƽ��ɳ��ɡ��Ĺ�ֵԾǨ

2025�걨��ҵ��������֮ǰ�������ǻ����ˡ���ģ�飬����Ƿ�������Դ��������������ֻ�Ǿ�ʤ����д�����źͱ������δ����ͼ���г������ֵʼ��ͣ���������㲿��Tier1�ϡ����ᵽ������+������˫Tier1��ת�������ʱ��г�������Ϊ��ͳ����ҵ�ɣ���Ϊ��ҵ���ܾ������ڡ�������������Ӱ���

���Ż����ˡ���ģ�顢��������Դ������ҵ���ռ����������ʤ���ӵ�ҵ��������ʼ�����������������롰��������ռ������ֵ���ཫ�Ƽ��ɳ��ɡ��л���

�����۵�һ�����ڣ���ʤ���ӵ�����ҵ���������������ͬԴ���죬�߱����߱��ݡ������١���ë�����ĿƼ��ɳ����ԣ��ҷ��պͳɱ��ɿأ��ⲻ���Ǿ�ʤ����������չ�������ʱ䣬�����й�����ҵ����ȫ��߶������ҵ���ô�����������Ѱ��������ֵ��������

�Ծ�ʤ����2025��Ʊ��������ܴ��̶�������ʤ������Ȼ�߳���ǿ�Ƶ���̬������13%�����վ�ʤ���Ӷ��»�ͨ��H�ɻع���Ȩ�鰸����ع�������1551���H�ɣ�����ע������Ϊ���ɣ�ּ�ڴ��ݹ�����Ե�ǰ�ɼ۱������жϲ���ǿͶ�������ġ��г��ս�Ϊ�䡰����ͬԴ+˫Tier1����ϡȱ�����¶��ۡ�

1.�����������ݣ���ע����ԴΪ�����������͡�����ԭ����������������Ȩ���У�δ��������ֹת�ء�ժ�༰����Υ�߱ؾ������ھ�����Ȩ����ת�أ�����뱣��ת�����¡�ͼ������Ƶ�������ԣ���������ע������Ϣ�ͷ�������Դ��

2.��ע������Դ��XXXX������Ʒ����ת��������ý�壬���ڴ���������ҵ��Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

3.������Ʒ���ݡ���Ȩ���������⣬���������Ʒ����֮����30�����뱾����ϵ�����ǽ���һʱ�����Դ�����

��վ��ϵ�绰Ϊ86-010-87765777���ʼ���Ϊcctime.com��ð�䱾վԱ�����κ�������ϵ��ʽ�����еġ����ݺ�ʵ������������ϵ������Ϊ�������ܴ�����վ����վӵ�жԴ����������ս���Ȩ��

2026ʮ��Ƽ�����

2026 ʮ��Ƽ����ƣ�������һ���ÿһ��ͻ�ơ�ף�������������ɹ����������³̣����½�˳�죡

[��ϸ]

�й�Token������ȫ��Ƕ������ڿ��ٳ���˦������

�ҹ���AI��ģ���ڽ������ܵ������ϣ��Ѿ����������ܳ�Խ����������2026��4��6�գ������������ݣ���3��30����4��5����һ����й�AI��ģ���ܵ�������12.96����Token����������31.48%��������..[��ϸ]

�Ϳղ�ҵ��չ���������η�չ̬��

������һ�ֿƼ������Ͳ�ҵ������뷢չ���Ϳվ�����Ϊһ�����˾�����̬��ͨ���ش���ͻ�ƺʹ���Ӧ�ÿ����²�ҵ����ģʽ����ҵ̬����Ϊ�ӿ콨���ִ���������ϵ����ǿ�ҹ����ʾ������Ĺ�..[��ϸ]

ֱ�����ǻ�����һ�ߣ�̽�ú�������֮��

�����˳���ӿ��ǰ�����¶���������Ϣ�����գ����������߸��桰���Ǻ��� �����ԭ��������������������ý��̽�û�ϵ�֣�ݡ�����ȵأ�ֱ�����ǻ�����һ�ߡ���ũҵ�������������������ò�..[��ϸ]

�ÿ�ƻ�����Ǻӣ������̾۽�����ƻ����̬

Ҫ˵ƻ��iPhone���������ģ��ܶ��û������������һ��Ī������Mac��iPad�豸��������̬�����ԣ�������һ�㼴����AirDrop��������ʱ�Զ�ͬ��iCloud����һ��̬����ij�̶ֳ���Ҳ��Ϊƻ��ά��..[��ϸ]

6GҪ������ԭ�ͻ��ܼ�������6G��������������

2026��������ȫ��6G��չ����ʻ��쳵����6G�ı��ƶ���ԭ���з�������ͻ�ơ���ҵ�滮�Ⱦ�ȡ�ñ�־�Խ�չ��3GPP������6G����ݹ���������淶�ƶ��ؼ����ڣ�ITUҲ������ر��棬��ȷ6G�ؼ�..[��ϸ]

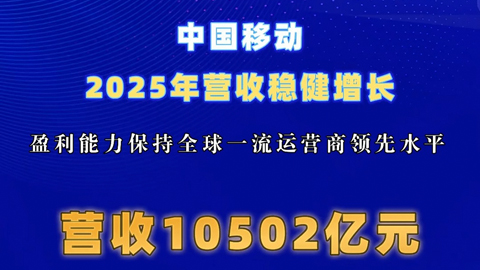

������Ӫ��2025�걨��Ӫ�������н� ���������˲�ҵ��Ч����

���գ��й��ƶ����й����š��й���ͨ���������Ӫ��2025����ȱ�����ȫ��������¶����Ϊ�ҹ����־��÷�չ�ġ����Ҷӡ�����������������Ӫ����2025�궥ס��ҵ�����Ӿ硢��ͳҵ�����������ȶ�..[��ϸ]

��𡰴������ �����ֻ�����߳��������֣�

���������ֻ���������ʮ����䣬����������ĵ� ��������� ��ƾ�費��ˢ�µ�Ӳ����������һ���ֻ���������Ϊ�ƶ�������ʱ���ĺ������塣�����ȫ���ֻ��г����Ѹ�������������������..[��ϸ]

�й�����2025��Ʊ��ӣ�˫���ںϷ��� ��AI+���ع�������

2025 �꣬�й����Ž������־������˹����ܷ�չ�˳�������Ƹ���ת���Ƹ���ת�ǻݵ�ս��������ȫ�꾭Ӫҵ���Ƚ��չ٣�����ҵ���ȹ̡�����ҵ����������ֻ����������룬��������AI�����ӡ��Ϳ�..[��ϸ]

�����ʲ����Ǻ������⣬5G����û�������¿�����

����5G���粿��֮���������ھ������۽��ڡ����ʡ���������ʱ��ķ���Ѻ�ϣ��ܶ����ڶ����֣�ԭ���������ӡ��������������Դ�3Gһֱ������5G���������������̸��6G��ʱ�����ڲ����ٿ�����..[��ϸ]